Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:641次 日期:2021-01-10 分类:保险文章

有些朋友以为,买车险就是为了来赔交通事故损失的。

但其实并不是这样,一些小意外事故,虽然造成车辆受损,但损失金额不高,如果去找保险公司理赔,不仅赔不了多少钱,来年买车险的保费还会变贵,得不偿失。

这就是为什么明明出了险,保险人员却劝我们自费的原因,并不是他们不想赔钱,而是想替大家省钱。

有人会问:那为什么还要买车险?

车险的作用就是保障,它能在我们发生交通事故的时候,给予一定的经济补偿。我们无法预测意外风险,但可以通过买车险来规避这种风险。

关于车险的种类,来看这篇文章:

车险险种都有哪些?全都要买吗?baoxian.2239.com

车险险种都有哪些?全都要买吗?baoxian.2239.com

什么情况下出险建议自费?

出险后来年保费怎么浮动?

很多朋友觉得,我买车险就是来省钱的,出了险却让我自费,那车险不是白买了吗?

学姐想说,并不是所有的交通事故都劝大家自费,而是大家要根据事故中车辆受损情况,去衡量下出险和不出险的金钱损失大小。

举个例子:小王今年买了新车,商业车险一共花了5000元。

如果今年不出险的话,小王来年的保费就可以享受85折,即5000*85%=4250元,省下750元。

如果小王今年车辆被附近顽皮的小孩子弄出了几条划痕,小王通知保险公司出险,获得了400块钱的理赔款,可是来年的保费还是要花5000块钱,相比不出险还要多花上350元,是不是很不划算?

所以并不是所有交通事故都建议车主通过出险去减少经济损失,而是要根据事故严重性、车辆受损程度或者承担损失金额大小去确定要不要出险。

像小王这种为了400块钱修理费的划痕去申请出险,虽然不用自己掏钱修车,但明年这钱还是要花在保费里。

所以下次出现这种几百块钱损失的小事故,建议大家先咨询下4S店的报价,再决定要不要找保险公司报销,不要再陷入“一出事就走保险”的误区里。

关于车险的误区,学姐都整理在这篇文章了,建议收藏:

汽车保险的常见误区,你踩过几个?baoxian.2239.com

看了前面的介绍,很多朋友可能会存在一个疑问:我不知道出险后来年保费怎么上调,也不知道不出险有多少折扣,怎么计算我要不要出险呀?

别急,学姐接下来给大家详细介绍出险和不出险,保费怎么变动。

(1)出险保费上调情况:

①交强险出险

如果上一年发生一次不涉及死亡的有责交通事故,那么交强险保费不变

如果上一年发生两次不涉及死亡的有责交通事故,那么交强险保费增加10%

如果上一年发生了涉及死亡的有责交通事故,那么交强险保费增加30%

可以看到交强险惩罚力度挺大的,所以各位车主朋友一定要小心开车注意安全,不然钱包就要遭殃了。想了解交强险的保费,来看这篇文章:

【交强险】你想知道的都在这里了!baoxian.2239.com

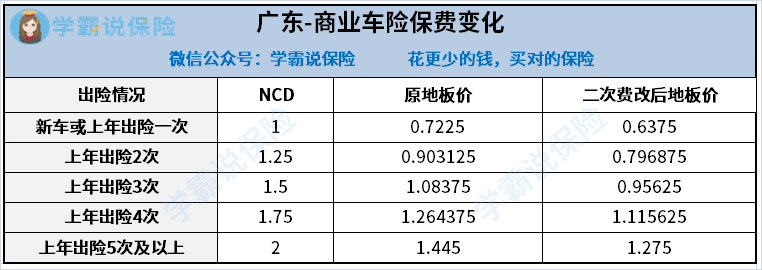

②商业车险出险(以广东地区为例)

商业车险出了险,来年保费也会有所上调:

商业车险

商业车险

(2)不出险保费下调情况:

①交强险出险

如果车辆没有出险,保费则会下降,具体下浮多少,请看下文:

如果连续一年没有发生有责交通事故,那么交强险保费降低10%

如果连续两年没有发生有责交通事故,那么交强险保费降低20%

如果连续三年及以上没有发生有责交通事故,那么交强险降低50%

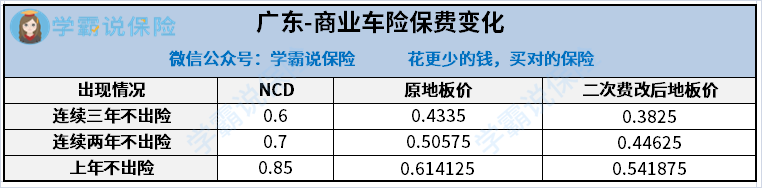

②商业车险出险(以广东地区为例)

如果不出险,来年商业车险保费也会打折扣:

商业车险

商业车险

需要注意的是,车险折扣只有在车辆及时续保的情况下才能享受哦,所以大家一定要把握好这个优惠价,在车辆即将到期的时候,及时续保,这样才有可能买到最划算的车险:

车险脱保危害到底有多大?提前多久续保才合适?baoxian.2239.com