Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:899次 日期:2021-01-03 分类:保险文章

医疗险是大家接触得比较多的险种了,除了医保,很多人觉得保障够的,还会去加保一些商业医疗险。但很多人跟学姐反馈,说搞不清楚“既往症”是个什么东西,又担心保险公司会揪着不理赔。

学姐这期就给大家讲讲这个“既往症”的事情,好让大家明明白白买保险!

这些坑到你怀疑人生的医疗险,学姐都已经帮你挑出来了,看到记得躲远点:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

本文重点:

什么是“既往症”?

既往症对 投保有什么影响?

面对“既往症”应该怎么做?

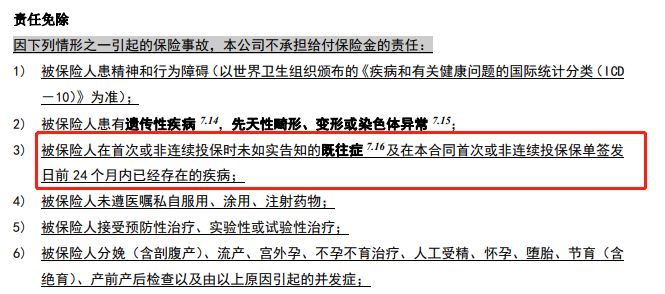

一、什么是“既往症”?在购买医疗保险的时候,要是注意看保险合同条款的,一般会在免责条款中看到这么一条:

简单来说就是在投保时未如实告知“既往症”的就不赔。

那么“既往症”到底是什么?学姐在某合同条款中找到的解释是这样是这样的:

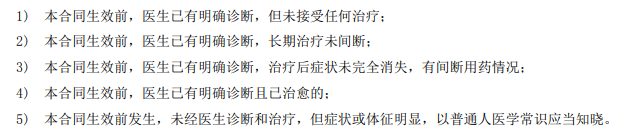

不同的产品根据自己的产品特性,有可能会对以上条件进行添加或者删减,条例越多证明理赔门槛越严格。

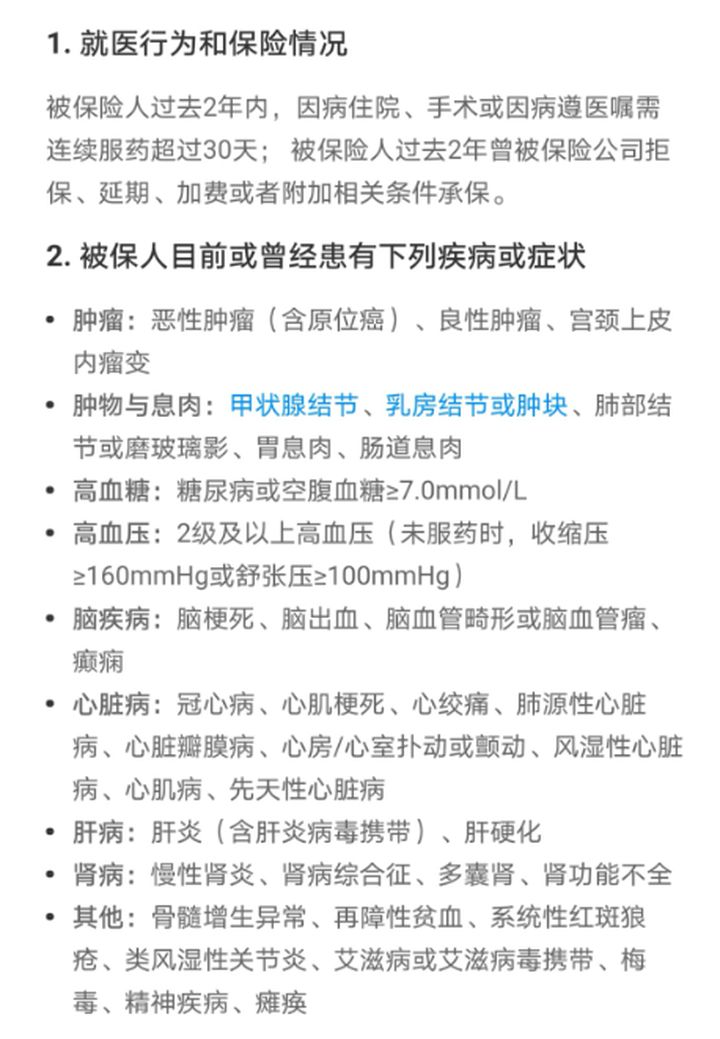

而作为投保人所接触到的对既往症免责的范围,通常指的就是保险公司在“健康告知”中表明的问题:

某百万医疗保险的健康告知

对于健康告知的范围,大致可以分为以下四点:

(1)疾病史:是否曾经或现在患有列举的某种疾病

(2)治疗史:是否在某段时间治疗/用药超过多长时间

(3)生活史:是否有抽烟、喝酒等不良生活习惯

(4)投保史:是否被拒保、申请过理赔,现有保单金额等

健康告知设问题置这么多,保险公司是故意的吗?看看这篇文章你就懂了:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

当被保险人在做健康告知不通过时,保险公司可能会做出以下处理:

(1)除外:即与被保险人既存的某些疾病相关疾病都不与承保,这种处理方式是四种当中比较好的。

(2)加费:在保险责任、年龄、保额等与健康体同样的情况下,保险公司提高保费费率,具体增加多少要视实际病情而定。

(3)延期:常见于那些治愈之后没有后遗症的急症,保险公司观察一段时间病情后,也可以正常投保。

(4)拒保:保险公司认为被保险人的风险太高,无法承保,拒绝投保人投保,这是最糟糕的情况。

对拒赔情况不了解的小伙伴可以往这边,看看保险公司都是因为什么而拒赔:

行业知名保险公司七大经典拒赔案例baoxian.2239.com

既然“既往症”深切地影响着投保以及后续的理赔,我们面对健康告知时应该怎么做才能最大限度地避免错误和纠纷?

首先,作为被保险人要秉承“诚信为大”的原则,做到有问必答、诚实回答,千万不要弄虚作假、投机取巧,认真做好以下三点至关重要。

有问即答,无问不答:

在健康告知上我们要做到的是不要故意隐瞒和虚假回答,我们只要回答问题中问到的内容即可,没有问到的,我们也没必要多说,说得越多错得越多不是没有道理的。

投保前不必特意体检:

很多投保人担心自己的身体状况不通过健康告知,特意在投保前先进行体检。其实在学姐看来,这种做法是“可以但没必要”。

毕竟谁也不知道会不会体检出什么小毛病反而阻碍了投保,很多时候,一些在医生眼里无伤大雅的小毛病确实保险公司眼里的“巨大隐患”,所以还是不要徒增烦恼了。

身体有小毛病还能不能正常投保了?

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

细看问题,注意免责条款:

健康告知要仔细看,千万不要随便瞄几眼草草了事。要注意某些字眼,譬如一些时间范围的词语“连续”、“曾经”、“投保前”、“XX月内”等等,这些词语很有可能是确定健康告知过不过的关键。

除了要特别重视健康告知,还要多注意免责条款的规定内容,以及合同条款中对“既往症”的定义,尽量选择条件更少的产品。

更多投保小技巧,可以点击

投保时,健康告知有什么小技巧?baoxian.2239.com