Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:490次 日期:2021-01-09 分类:保险文章

商业保险中,普通人最需要考虑购买的便是重疾险、医疗险、意外险和寿险,它们有着不同的意义与功用,都配置齐全了,我们的人身保障比较全面。

如果预算有限,确实是可以先考虑购买医疗险作为过渡,但若想依靠它提供长期稳定的保障,抵御风险能力是十分薄弱的,还是得备上重疾险,保障作用才强有力,能迎刃解决大病带来的诸多问题,所以学姐今天就来跟大家讲一下重疾险的重要性,以及推荐几款热门产品。

在此之前,大家可以先来了解下重疾险和其他四大险种的区别:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险有什么用,有必要买吗?

有哪些热门重疾险产品推荐买?

重疾险保障重大疾病,当被保人出险时,直接赔付一笔钱,可以自由支配使用,它的作用是重大疾病带来的经济风险。

那为什么人们需要购买重疾险呢?

1、罹患大病风险高

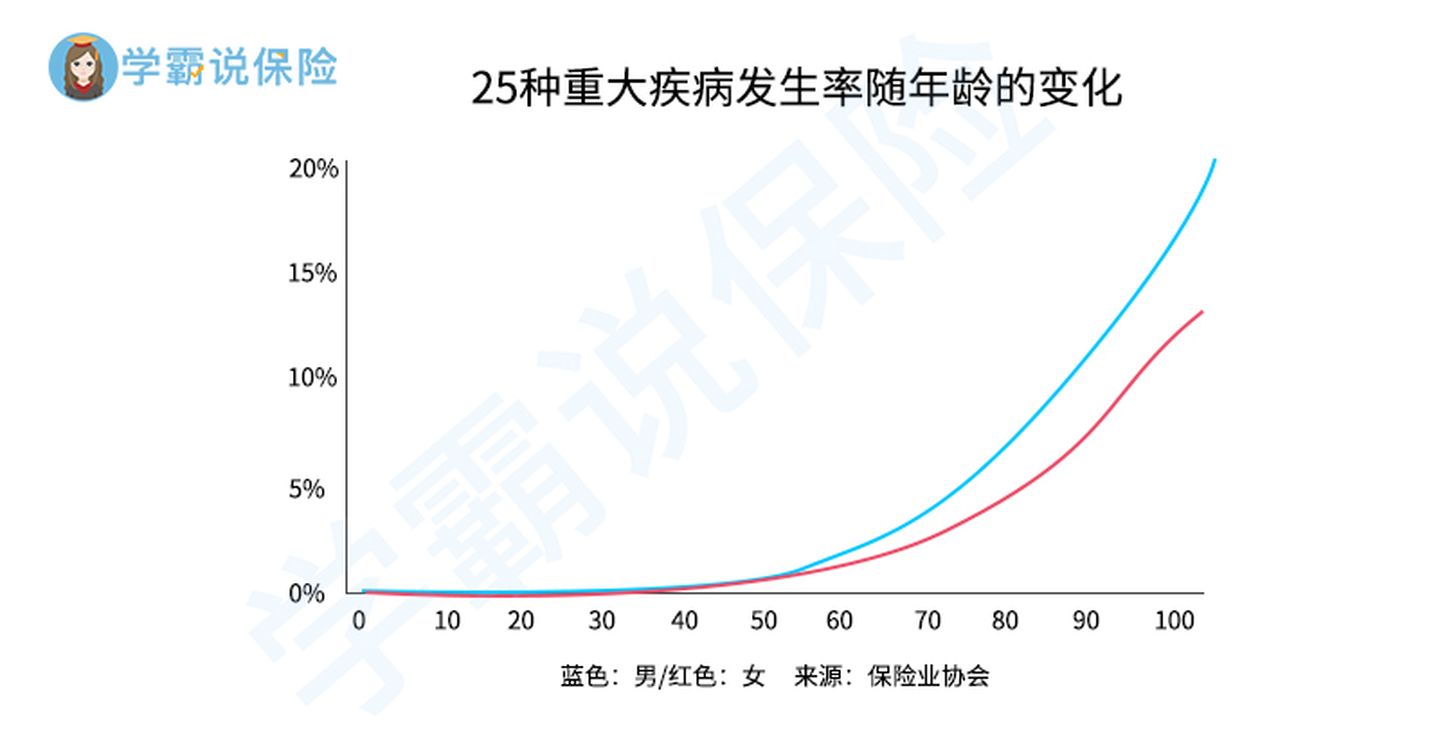

随着年龄的增高,人罹患大病的风险越来越高,特别是在40周岁之后,大病发病率呈指数增长,如下图所示:

如果只配置医疗险的话,大部分医疗险的投保门槛比较高,对身体和年龄有严格限制,且只能1年1保,即使投保目前市面上最长续保期限为20年的产品,一旦过了保障期限,人的年岁已高,基本上是不能再投医疗险了,保障相当于中断了,只能“裸奔”。

而人在60岁之后正是急需得到保障的年龄段,所以买重疾险就显得尤为重要,特别是保终身的重疾险,给人一辈子的安全感。

2、大病治疗费用贵

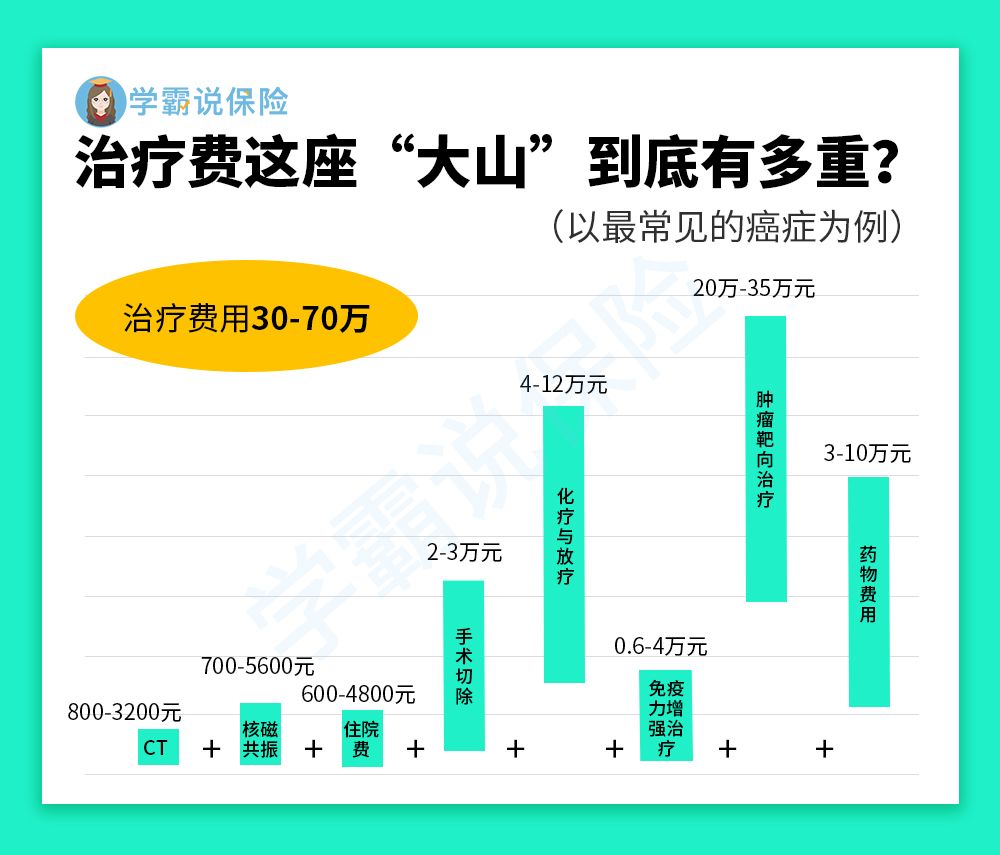

据相关数据统计,治疗大病的平均费用需要30万元左右,其中发病率最高的癌症的治疗费用更是惊人,如下图所示:

对于工薪家庭来说,不仅会被这座治疗费用的“大山”压得喘不过气,而且家庭经济随时都可能崩塌,为了治病而变卖家产,最终家徒四壁,还负债累累的事件我们并不少见。

3、各项开支费用多

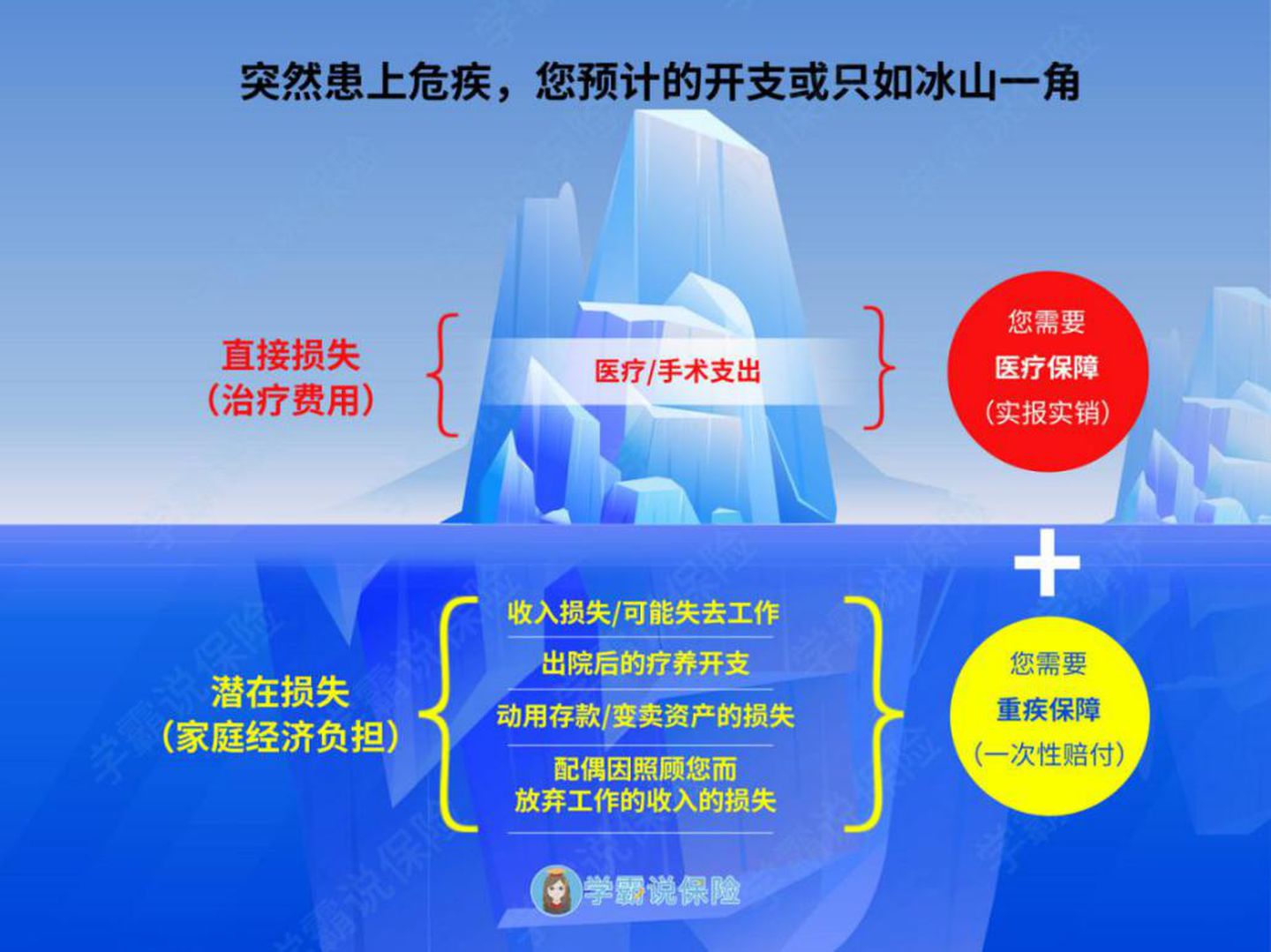

罹患大病时,它的治疗费用只是我们预估开支的冰山一角,还有疗养费、营养费、以及大病期间的经济损失费等,这些潜在费用也要花费不少的钱,如下图所示:

如果我们只配置了医疗险的话,它是赔付性质的,即住院的治疗费用花费多少,按比例报销多少,只能起到一小部分的保障作用,“冰山”下的费用都得不到保障,所以重疾险的作用就显得尤为重要,赔付的钱可以帮助我们更加稳妥的渡过艰难时刻。

当然,除了配置重疾险和医疗险外,意外险和寿险也是特别重要的,学姐这里便准备了配置齐全的保险方案,可供大家参考一下:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

市面上热门重疾险有不少,学姐这里挑选了几款表现特别优秀的产品来推荐给大家,分别是信泰人寿的超级玛丽3号max、达尔文3号,以及百年人寿的康惠保2.0。

老规矩,先来看超级玛丽3号max、达尔文3号和康惠保2.0的产品形态图:

学姐直接说结论:

1、超级玛丽3号max

超级玛丽3号max的保障内容包括轻症、中症、重疾保障,还有早期癌症二次赔付保障,还可以附加癌症二次赔付保障、心脑血管二次赔付保障和身故保障等,保障全面。

超级玛丽3号max的轻中重赔付比例都特别高,也就是说赔付的越多,它的重疾保障最高可以赔付180%保额,在市场上属于顶尖水平;它的轻中保障分别最高可以赔付55%、75%保额,均高于市场重疾险轻中症保障平均赔付30%、50%保额的水平。

总的来说,超级玛丽3号max的保障全面,保障力度强,保费还比较便宜,适合追求性价比高、赔付多的人群。

更多有关超级玛丽3号max的全面测评内容,大家可以看学姐的这篇文章深入了解一下:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

2、达尔文3号

达尔文3号的保障内容也是十分全面,除了涵盖轻症、中症、重疾三项基本保障内容外,还有早期癌症二次赔付保障,以及可以附加癌症和心脑血管二次赔付保障,保障范围广。

达尔文3号的重疾赔付比例高,在60岁前确诊重疾直接赔付180%保额,如果投保50万保额,便能获得90万元赔付,多出整整40万元,就可以支持大病期间的更多经济开支。

并且,达尔文3号的高发轻症二次赔付保障优秀,保障不典型心梗、微创冠状动脉搭桥、微创冠状动脉介入等高发轻症病种,其中还将轻度脑中风升级为中症保障,保障力度更强。

总的来说,达尔文3号的保障范围广,赔付比例高,保障效果佳,适合追求高保额、注重心脑血管保障、预算充足的人群。

更多有关达尔文3号的全面测评内容,大家可以看学姐的这篇文章深入了解一下:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

3、康惠保2.0

康惠保2.0除了带有轻中重症保障之外,还有癌症二次赔付保障,且它创市场之首例,在保障责任中加入了前症保障,既有特色,保障范围也更加全面。

康惠保2.0的前症保障包括肺部结节、乳腺增生、高血压等高发疾病,赔付15%保额,让患者在大病前期就能得到保障,降低了重疾的理赔门槛,人性化十足。

另外,康惠保2.0的重疾赔付比例高,在60岁前确诊重疾赔付160%保额,这个水平在市场上是名列前茅的。

总的来说,康惠保2.0的保障范围特别全面,赔付也比较多,适合追求全面保障、看中前症保障的人群。

更多有关康惠保2.0的全面测评内容,大家可以看学姐的这篇文章深入了解一下:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

最后,大家再来看看超级玛丽3号max、达尔文3号和康惠保2.0在市场的表现实力确实首屈一指的: