Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:441次 日期:2021-01-09 分类:保险文章

前一段时间,银保监重新定义了重疾险,使得现在各个保险公司都按兵不动,暂缓新产品推向市场。因此有购买保险需求的朋友,不得不把目光放到了以往优秀的重疾险身上。

那过往有什么热门的重疾险值得我们去着重考察呢?我们看看这份分析:

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com

康惠保旗舰版重疾险怎么样

消费型重疾险还是返还型重疾险好

康惠保重疾险经过了几次的更新换代,推出了康惠保旗舰版重疾险,我们把这款产品跟康惠保别的版本重疾险产品放在一起,看看康惠保旗舰版重疾险保障怎么样:

我们可以看到,康惠保旗舰版重疾险相较于以前有一个不同的变化,下面我们具体来说说:

1.等待期缩短

等待期从180天缩短为90天,这对于被保人无疑是大大的好消息。

毕竟等待期越短,被保人就能越早的得到保障了。

相比于市面上很多产品都还是180天的等待期,这一点改进,可以看到康惠保旗舰版重疾险十分厚道。

2.增加中症保障

20种中症保障,赔付保额50%,赔付2次,无间隔期和分组。

中症,就是处于轻症和重疾险之间的情况,比轻症严重一点,但是又不像重疾那么严重。增加中症保障,让被保人的保障更加全面。毕竟重疾很多都还是从轻中症发展来的,而将疾病扼杀在摇篮内才是我们的首要任务。

3.升级轻症保障

对轻症保障进行全面打造升级,由原来的30种变成35种,赔付次数由1次变成3次,赔付比例也由保额的25%升级到30%。

轻症这一方面的升级还是很赞的,毕竟种类变多,赔付比例升高,对被保人的保障力度就提高了。

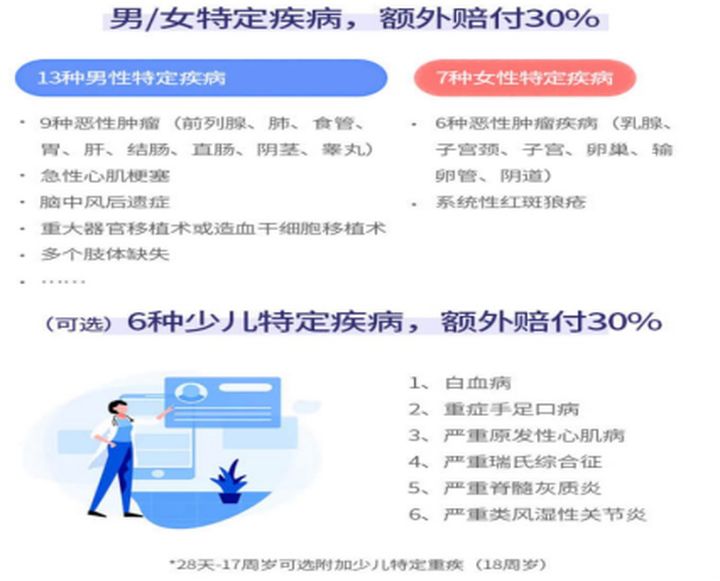

4.可选特定疾病

康惠保旗舰版增加可选责任:13种男性特定疾病、7种女性特定疾病以及6种少儿特定疾病保障,可额外给付保额30%,也就是说,购置了50万保额的话,一共能够得到65万的赔付。

具体的保障疾病有以下:

男性特定重疾保障包括了比较高发的肺癌、胃癌等癌症,脑中风和生殖系统疾病等。女性特定重疾主要是生殖系统疾病,包括了比较高发的乳腺癌和子宫癌。儿童特定重疾包括了比较高发的白血病、重症手口足等。

以目前市面上众多重疾险产品来看,这个可选责任还是相当不错的。毕竟包含的疾病都是较为高发的,也是有针对性的对特定高发人群一个更全面的保障。

貌似分析下来,康惠保到康惠保旗舰版的保障升级仿佛就是一个质的飞跃。

综合上述几点,康惠保旗舰版重疾险的保障还是很不错的,但是一款产品保障再好也是会有不同的瑕疵,如果想深入了解这款产品,这篇文章建议看一看再作考虑:

看似完美的康惠保旗舰版,其实背后藏着这些猫腻.....baoxian.2239.com

收罗了各大返还型重疾险后得出下面的结论:

1. 保障不足,但保费却很贵

2.只保障80种左右的重疾,赔付100%保额;消费型的覆盖100种重疾,好的产品特定重疾还有30%额外赔付(也就是130%保额)。

3.返还型产品只保30种轻症,赔付20%保额;而消费型的可达35种,赔付30%保额,另外还增加了20种中症,赔付50%保额,赔付比例更高。

4. 消费型保险不管轻症重症都可以豁免,投保人不用继续缴保费了,但返还型只对轻症豁免。这一点实在是不太友好了。

5. 很多数据显示,返还型的保费更高。同样是30岁男性投保,50万保额,保至70岁,分20年缴,返还型每年保费会足足比消费型高出一倍以上。

消费型重疾险的保障结论:

1.,消费型重大疾病其保费较低,但保障比较高。

2.缴费方式上来看,消费型重疾险每期缴费会有所不同,前期可以用较少的保费就可以获得更高的保障。

3.消费型重疾险比较灵活,可选择不续保,也可以在2年或3年后再重新购买一份重疾险。

所以,其实很多人对返还型和消费型有一个误区,以为返还型最后可以白嫖几十年保障,但其实我们买保险最重要的还在于保障,保障全面才是买保险的终极目标啊。

这个时候很多人可能会觉得那如果我不出险,保费不是白交了吗,其实不然,具体情况是怎么样呢,大家可以看下面这篇文章:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!