Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:664次 日期:2021-01-09 分类:保险文章

“学姐,中宏保险怎么样,靠谱吗?”

“学姐,听说中宏保险公司的产品有坑,是真的吗?”

“学姐,你能测评一下中宏保险公司吗?”

……

看来,大家对中宏保险的兴趣还是挺浓烈的,既然大家都这么想要了解中宏保险,学姐今天就好好好测评一下中宏保险。

关于中宏保险的详细资料都在这里了,想要全面了解中宏保险的话,就不要错过这篇文章了。

中宏人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

中宏人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

中宏保险公司值得信赖吗

中宏保险的产品有坑吗

1、中宏保险公司的背景实力

中宏保险公司,全称中宏人寿保险公司,成立于1996年,注册资本为人民币16亿元。《保险法》规定,在中国成立保险公司注册资本最低限额为人民币2亿元,且为实缴货币。

这么一看,中宏保险的注册资本超过了《保险法》的要求,背景资金实力还是可以的。

那么,最近中宏保险的运营情况如何呢?我们一起来看看中宏保险的战绩吧。

2019年,在中国保险行业协会组织的2018年度保险好新闻评选活动中,中宏保险选送的新闻获得了公司类“保险好新闻”奖项;

2019年,“第一财经金融价值榜”揭晓,中宏保险荣获“最佳品牌影响力保险机构”奖;

2019年,中宏保险在主流财经媒体《每日经济新闻》主办的2019中国保险业科技创新榜中获得“年度卓越客户服务保险公司”;

2018年,中国人力资源管理研究会主办的中国健康管理实践高峰闭门会上,中宏保险荣获“2018中国健康管理实践年度大奖”;

……

通过对中宏保险的战绩介绍,是不是感觉中宏保险还不错,发展得挺好的。接下来,学姐要放大招了,看看中宏保险的偿付能力怎么样,有没有充足的资金的储备。

2、中宏保险公司的偿付能力

考察中宏保险公司怎么样,偿付能力是必须要考核的指标之一。

偿付能力是衡量一家保险公司的还债务能力的重要指标,也就是说,中宏保险有没充足的资金赔付给客户,看偿付能力数据就知道了。

偿付能力主要有核心偿付能力充足率、综合偿付能力充足率和风险综合评级,中国银监保会对偿付能力作出了以下标准:核心偿付能力充足率不应低于为50%,综合偿付能力充足率不应低于100%,风险综合评级为B及以上。

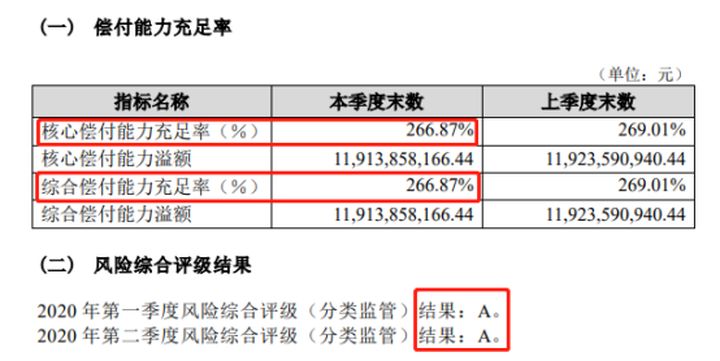

学姐找出了中宏保险2020年第3季度的偿付能力数据,详情见下图:

(中宏保险的偿付能力数据)

(中宏保险的偿付能力数据)

如图所见,中宏保险的核心偿付能力和综合偿付能力为266.87%,风险综合评级为A,这组数据意味着,中宏保险的所有保单同时出险,中宏保险能理赔2.6次左右。

将中宏保险的偿付能力数据和中国银监保会的偿付能力数据对比可得,中宏保险的偿付能力是达标的,而且中宏保险的风险系数比较低。

大家这么关心中宏保险的实力,无非就是担心中宏保险会破产,万一真的破产了,自己购买了的保险不知怎么办,学姐将答案都放进这篇文章里了,过来看一下吧。

保险公司破产了,我买的保险怎么办?baoxian.2239.com

看完对中宏保险背景实力的介绍,相信大家对中宏保险已经有了一定的了解。那么,中宏保险的产品性价比情况又是怎么样的呢?

学姐找出了中宏保险正在热销的重疾险产品——长保安康,以这款重疾险为例子,一起来看看中宏保险这款重疾险产品有没有坑吧。为了方便大家理解,学姐将中宏保险长保安康的主要保障内容都整理成一张图了,详情如下:

(中宏保险长保安康的主要保障内容图)

(中宏保险长保安康的主要保障内容图)

通过上图可见,中宏保险长保安康是一款带身故保终身的重疾险,重疾赔付3次,属于多次赔付的重疾险产品。

简单将中宏保险长保安康的产品形态简单跟大家说了一下,下面一起测评一下中宏保险长保安康。

1、重疾保额递增

中宏保险长保安康的重疾保障赔付3次,第一次患上重疾,赔付100%基本保额,第二次赔付130%基本保额,第三次赔付150%。

中宏保险长保安康的重疾保额可以递增,可以说是中宏保险长保安康的一大亮点。赔付比例越高,客户能拿到的理赔费用就会越多。相信没有人会嫌弃保险公司给付的钱多的,站在客户的立场上讲,这是有利于客户的。

中宏保险长保安康的重疾保额可以递增这一点做得还是相当不错的,值得表扬。

2、疾病分组不合理

刚刚也跟大家提及到了中宏保险长保安康是一款多次赔付的重疾险,一般来说多次赔付的重疾险都会对重疾进行分组。当然啦,不分组是最好的,但是中宏保险长保安康既然分组了,学姐帮大家看了一下,中宏保险长保安康的分组不合理。

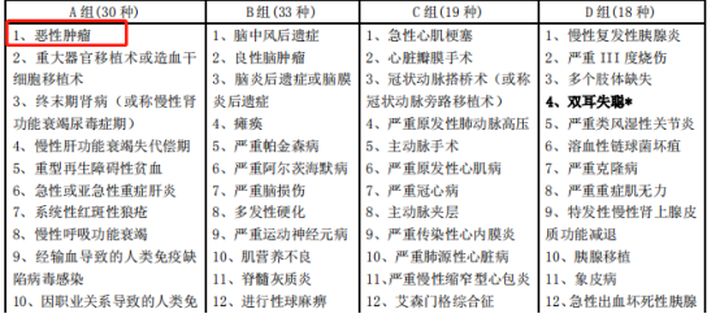

废话不多说,学姐将中宏保险长保安康的重疾分组的情况找出来了,详情见下图:

(中宏保险长保安康的重疾分组)

(中宏保险长保安康的重疾分组)

直接说结果,恶性肿瘤,俗称癌症,是一种高发疾病,很多重疾险进行分组是,会将恶性肿瘤单独放在一组,这样分组的好处就是能使疾病得到很好的保障,同时也能提高客户的理赔概率。

中宏保险长保安康的疾病是每一组最多赔付1次,最高赔付3次。中宏保险长保安康的恶性肿瘤还和其余的29种疾病放在一组,这29种疾病有很多是高发疾病,如重大器官移植术或造血干细胞移植术、终末期肾病等,都是发病率很高的疾病。

中宏保险长保安康并没有就将这些疾病合理分配,客户的疾病得不到很好的保障,理赔概率也降低了,中宏保险长保安康这么做真的太不应该。

3、轻症保障鸡肋

中宏保险长保安康的轻症保障只赔付1次,赔付比例为20%,且被保人在70周岁之前。

市面上的重疾险轻症赔付次数一般都有2次及以上,中宏保险长保安康的赔付次数有点少;其次,中宏保险长保安康的轻症赔付比例为20%,讲真的,这个赔付比例真的处于行业赔付水平低端。

还有也就是,轻症赔付还有满足一点就是被保人需要在70周岁之前,才会有轻症保障。这一点真的是太奇葩了,很少有重疾险会这样设计的。万一被保人超过70周岁患上轻症,中宏保险长保安康是不会进行理赔的。

中宏保险长保安康的轻症保障内容,学姐是真的受不了。

市面上的重疾险千千万,学姐对热销的重疾险产品进行对比分析,最终这十款重疾险产品脱颖而出,来来别人家优秀的重疾险产品的保障内容是怎么样的吧。

十大值得买的热门重疾险大盘点!baoxian.2239.com

综上所述,中宏保险的公司背景实力是不错,但是大家选择中宏保险长保安康这款产品的话需要谨慎,缺点实在是太多了,重疾分组不合理,疾病得不到很好的保障,除此之外,轻症保障力度不足。如果你不是中宏保险的忠实粉丝,学姐不建议购买中宏保险长保安康。