Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:975次 日期:2021-01-03 分类:保险文章

说实话,学姐不是各大保险公司的职员,自然是不了解他们买了什么保险,但不出意外的话,他们买的应该都是自家所卖的保险吧,一方面是足够了解自家在售产品,深谙其好坏,另一方面也得给足公司面子,总不能跑去买对家保险吧。

所以学姐就拿身边一位资深保险经纪人所拥有的保单来给大家举例吧,在分析他所有的保单之前,大家需了解购买必要性最大的四大人身保险险种是什么:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

本文重点:

保险经纪人的保险购买方案

投保注意事项有哪些?

其实就算是保险公司的职员,也并不一定懂得保险方案配置,大多都是公司出什么就买什么罢了,没有去对比市面上其它优秀的产品,犹如“井底之蛙”。

而科学合理的保险配置理应结合实际的家庭经济收入支出情况来确定,下面学姐就针对题主的问题,来谈一谈年收入为20-30万的资深保险经纪人王先生他一家三口的保险是如何配置的:

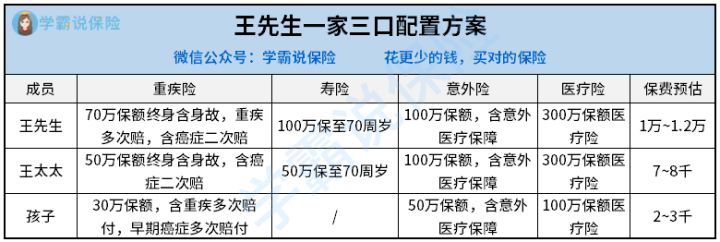

王先生从实际需求出发,综合考虑了家庭现况、财务预算、风险偏好等因素,身为经纪人最清楚买保险重要的是适合自己。在预估了家庭未来会面临的风险,以及怎么预算才能抵御风险带来的经济损失后,于是很快就得出了这样一份预算图:

为什么要这样配置?清楚这几个要素就行:

任何一个三口之家,作为家长身上的负担都会越来越重。对于这类人来说,意外险、百万医疗、终身重疾和寿险必须配齐!在这个家庭责任最重的阶段,咬着牙也要把这责任挑起来。

而且作为家庭的经济支柱,不能有一点闪失,买保险也要根据家庭责任和负债情况来决定。所以夫妻俩的保险搭配最好是:综合意外+百万医疗+终身重疾+定期寿险。

要注意的是:担当家庭主要经济支柱的人保额要适当提高,具体提高到多少要参看家庭收入情况,每个家庭收入房贷不一样,要买的保额也不一样。

总而言之,责任越大,贷款越多,要买的保额也要越大。

至于小孩呢?那就得另说了,毕竟年纪不一样,身上的责任也不一样, 孩子如果不幸患上重疾,父母肯定照顾孩子会心力交瘁,甚至可能短时间内没有办法继续工作。少了收入来源不说,重疾治疗的医药费,住院费,小孩康复后需要的营养费、护理费等都是一笔不小的开支。

那给孩子配置合适的重疾险该如何选择呢?文章已经帮你整理在下方了,不用再到处找资料了,不费吹灰之力即可获得优质攻略~

2020年十大高性价比的小孩重疾险baoxian.2239.com

孩子特别容易因为各种意外伤害而住院治疗,所以给小孩买意外险要注重意外医疗保障,优选0免赔额,不限社保的。之前总结过关于小孩适合的意外险,宝爸宝妈可以直接点进去挑!

10款最值得买的小孩意外险大盘点!baoxian.2239.com

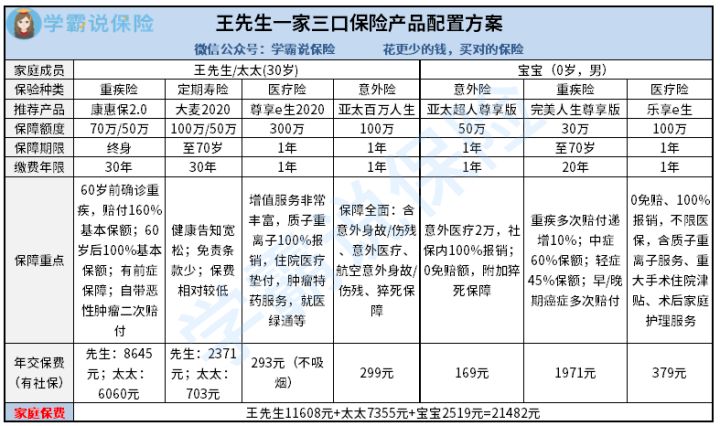

以下就是王先生综合所有因素,给一家三口配置的具体产品,大家也可以参考一下:

比如王先生为自己和太太配置的重疾险:康惠保2.0,这款产品可不简单。

1、前症保障

康惠保2.0这次将前症纳入基本保障范围内,比起传统的重疾险来说保障范围更大,获赔门槛更低,一旦确诊前症就能拿到一笔钱,用这笔钱对前症及时治疗的话,往往预后效果不错,可以降低重疾的发生几率。那么康惠保的前症保障实不实用呢?大家可以在这篇测评文中了解到:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

2、疾病赔付比例高

中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔50%,对比起市场上赔付30%的平均水平要高出许多,对中症和轻症的保障也是十分周全的。

3、重疾额外赔付

万一他们夫妻俩60岁前出险,那么可以获得额外60%的保额赔付,这就意味着重疾出险最高可以获得160%保额赔付,这个额度绝对充足。

4、可选心脑血管二次赔付

康惠保2.0版可选择附加可选心脑血管二次赔付,心脑血管特定疾病确诊初次发生赔重疾保额,如果一年后同种心脑血管特定疾病二次复发可赔付120%基本保额,够人性化。

再比如医疗险尊享e生2020的保障同样闪光点多多:

1、保障全面

保一般住院、重疾住院、特殊门诊、住院前后门急诊,其中重疾住院又包含了121种罕见病住院的医疗费用。基础责任中还包括了质子重离子治疗,最高600万保额,100%报销,可以说保障十分全面。

2、增值服务多

尊享e生2020的四项免费增值服务是值得肯定的:重疾绿色通道、费用垫付功能、术后家庭护理、肿瘤特药服务。

这其中最有用的莫过于医疗费用垫付功能了,如果没钱看病,保险公司能先帮你垫钱,出院后再跟保险公司报销。这项服务可解燃眉之急,也缓解了经济状况不佳的家庭看病住院时钱不够的尴尬。

3、可附加重大疾病保证金和重症津贴

等待期后确诊约定的100种重疾,马上赔付1万元,如果得了重疾住院的话,还有住院津贴100元/天,每年最多可赔付180天。

不过尊享e生2020也有一些雷点,学姐先告诉大家,避免大家买了后悔>>>

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

当然,关于配置思路和规划理念还有很多,大家也可不必生搬硬套,学姐总结了3套方案,可供大家学习,按需购买适合自己家庭的产品即可:

二、投保注意事项有哪些?

1、做好家庭保费预算

买保险的钱一定要是闲置资金,也就是没有这笔钱也不会对你的家庭生活造成多大影响。千万不要负债买保险,也不要在家庭经济压力大的时候购入。

2、注意购买顺序

先大人后小孩,优先给家庭经济支柱配置。只有大人在有保障的情况下,小孩才能得到进一步保障。所以对于经济支柱而言,优先配置定期寿险和重疾险很重要,这样才能降低家庭经济支柱倒下带来的财务冲击,提高保障效果。

3、看清保障内容

重疾险,是否包含所有常见高发疾病,是否含轻症及轻症豁免,是否能附加投保人豁免,多次赔付的重疾险疾病是否分组、如何分组等。

寿险,是否包含全残保障责任等。

医疗险,是否有免赔额,是否报销自费药,是否提供医疗垫付服务等。

意外险,是否有免赔额,是否保猝死,是否能够指定受益人等。