Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:778次 日期:2021-01-08 分类:保险文章

支付宝的相互宝作为国内的首项大病互助计划,自上线以来便获得广泛的关注,至今已经有超过1亿人加入到计划中,学姐的支付宝好友中便有几十个人也加入了,那相互宝是凭借什么,俘获了众多人的芳心呢?学姐今天就来扒一扒它。

在此之前,大家先了解一下相互宝和其他重疾险产品的区别:

相互宝和全国热门的136款重疾险对比表baoxian.2239.com

相互宝和全国热门的136款重疾险对比表baoxian.2239.com

相互宝是什么,有什么用?

相互宝有哪些优缺点,是否适合继续持有?

相互宝原名相互保,是支付宝在2018年推出的大病互助计划,本质上不属于保险,理赔时与商保、医保不冲突,可以叠加使用。

所谓大病互助,指的是若参与计划中的人不幸出险,其余的成员共同分摊患病者申请的互助金,如果你加入相互宝,相当于既帮助他人,也守护自己。

关于相互保的内容,学姐整理出关键的这几点:

1、投保条件

年龄在30天-59周岁,符合健康告知,芝麻信用分在650分以上的人群,就可以加入相互宝的互助计划中。

2、保障内容

包括99种重疾、恶性肿瘤、特定罕见病,例如心肌梗塞、器官移植手术、肝炎等,所保障的大病类型跟重疾险的重疾保障类似,如果你不太了解重疾险保障哪些大病的话,可以通过这篇文章深入了解一下:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

当参与计划的人不幸出险时便能申请互助金,而不同年龄段的人所能获得的互助金额度不同,30天-3周岁的成员最高可获得30万互助金,而40-59周岁的成员最高可获得10万互助金。

3、分摊规则

与商保不同,加入相互宝前不用先缴纳保费,而是在加入后按照这个分摊规则进行缴费:

互助金及管理费由被保障成员平均分摊

互助金及管理费分摊日为每月14日、28日,分摊日开始7日内完成互助金给付

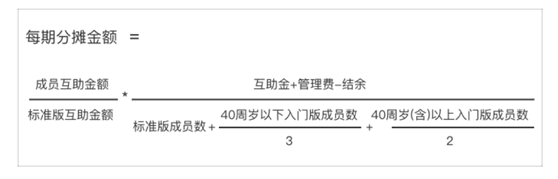

分摊金额计算公式如下图所示:

在2019年时,相互宝还约定了每人每年的分摊金额将不会超过188元。

二、相互宝有哪些优缺点,是否适合继续持有?学姐打开支付宝查看了下相互宝的加入人数,发现已经有超过1亿人的加入该项计划,并且人数还在不断增加,可见相互宝还是被许多人所认可的,学姐这里便总结出了它的优点:

1、价格便宜

据统计,2019年加入相互宝的成员人均分摊金额约为30元左右,相当于一杯奶茶的钱,价格是十分便宜了。

虽然相互宝分摊金额相比当初涨了200倍,但现在每次也只需分摊6块钱左右,一年下来不到200块就能保障大病,性价比还是比较高的。

2、投保门槛低

只要满足前面学姐所说的3条投保条件:年龄在30天-59周岁、符合健康告知、芝麻信用分在650分以上就可以加入相互宝,并且健康告知只有5条,会对被保人两年内医疗住院情况、既往症等进行询问,投保门槛是比较低的。

健康告知是投保过程中非常重要的一个环节,只有通过了,才能投保,如果不清楚该健康告知怎么做,一定要看看学姐整理的这些小技巧,不要再错失投保机会了:

投保时,健康告知有什么小技巧?baoxian.2239.com

3、先保障后缴费

只要符合投保条件,不用交费便可以加入相互宝,后续有成员出险了再一起分摊费用,自己的等待期过后,也能得到保障。

不过,相互宝也有这些缺点:

1、保障不稳定

因为相互宝并不是保险产品,不受保监会的监管,可以随意更改保障的内容和赔付的比例,出现问题时,也没有相关的国家政策和部分来处理应对,所以它的保障是不稳定的。

并且,相互宝是一年期的产品,交一年保一年,虽然到期后可以自动续保,但它并不保证续保,如果产品第二年停售,那么就不能接着续保,保障就中断了,具有不确定性。

2、保障不足

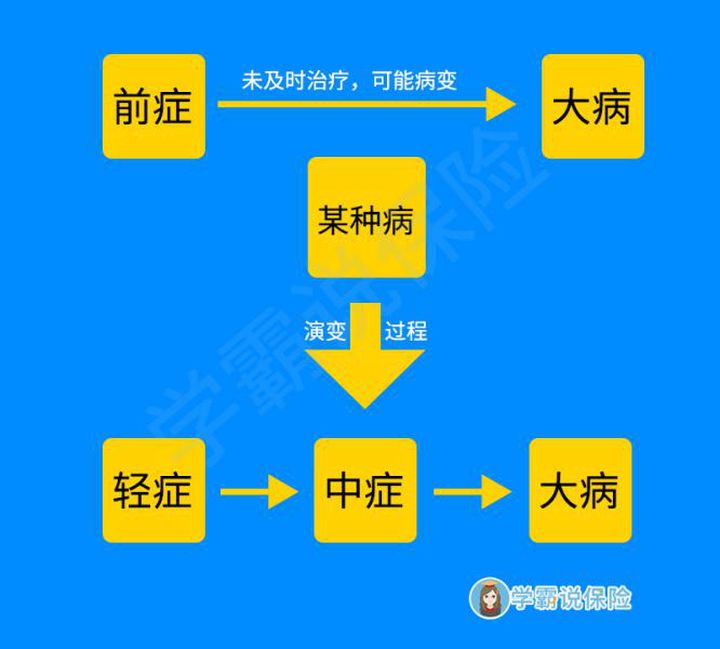

相互宝只有重疾保障,缺少轻症、中症保障,而这两种保障也是非常重要的,因为当我们确诊大病时,它不一定是重疾的状态,有可能是轻症或中症,它们的关系如下图所示:

如果能早发现早治疗,治愈率很高,但费用也不便宜,以轻症为例,通常需要几千到几万元左右,但对此相互宝是不能申请互助金的,保障不全面。

另外,相互宝的互助金额有限,它的最高的互助金为30万元,对于大病的治疗费用平均需要30万左右而言,只是刚刚够用,还有疗养费和误工费等也是一大笔开销,并且40周岁以上的人最高只能申请10万的互助金,更是远远不够,保障作用不强。

3、理赔较困难

相互宝理赔需要提供的资料较多,还需要配合各种调查,审核通过后还要进行案件公示,无异议后才会进行赔付,过程是比较繁琐的,学姐了解到有不少加入计划的人反应相互宝理赔困难的问题,因此为了帮助大家都能够顺利理赔,学姐将理赔需要的资料在这篇文章中都罗列出来了,大家可要收藏好啦:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

总的来说,相互宝的投保门槛比较低,并且每月的分摊金额也比较少,虽然它的保障内容不全面,互助金额不足,但毕竟价格十分便宜,重疾保障也是比较全面的,适合刚踏入社会,经济能力较弱的年轻人,作为商业保险的补充,起到过渡作用。

对于已经加入相互宝的人群来说,是否要继续持有,看完学姐上面的分析相信你也有自己的选择了;对于还未加入相互宝的人群来说,是否加入,综合自己的情况判断即可。

最后,学姐还得多说几句,如果你想只依赖这份保障得到保障,那保障力度是远远不够的,针对不同的年龄段,学姐配置了不同的保险方案,这样买保险,保障效果才能强有力: