Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:2213次 日期:2021-01-08 分类:保险文章

乳腺结节一直被看成是女性常见的一种疾病,但其实在乳腺结节患者中,男性患者也占到了1%~2%。

也就是说,乳腺结节可不只是女生要预防,男性也要做好预防工作。一旦罹患乳腺结节,买保险可以说难上加难了。

今天学姐就来给大家讲下乳腺结节患者怎么买保险。在这之前,先来学习一下罹患乳腺结节,带病投保的小技巧:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

什么是乳腺结节?

乳腺结节患者怎么买保险?

乳腺结节是指在乳房部位发现的突起物。它常见于乳腺增生(可形成乳腺囊肿)及乳腺肿瘤性疾病,包括乳腺良性肿瘤(如乳腺纤维瘤、分叶状肿瘤等)以及乳腺恶性肿瘤(乳腺癌)。

虽然乳腺结节看似威胁性不强,但是依旧会有恶性病变为乳腺癌的可能。而乳腺癌、宫颈癌、卵巢癌统称为女性高发的三大恶性肿瘤。

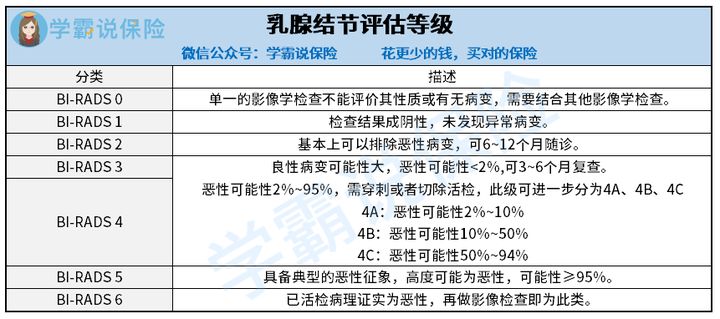

乳腺结节去医院检查时,医生一般会根据美国放射协会推荐的“乳腺影像报告和数据系统”(BI-RADS)所呈现的分类对乳腺结节的情况进行评估。

乳腺结节

乳腺结节

如果乳腺结节发展到4级及以上的话,意味着恶性病变的概率很高。

而乳腺结节会出现的常见病变一般是以下几种:

(1)乳房感染:是一种良性病变,其特征是乳房内形成触痛性结节,伴有乳头分泌物产生,好发于哺乳期妇女。二、乳腺结节患者怎么买保险?

(2)脂肪坏死:是一种良性病变,其特征是乳房内脂肪沉淀形成结节,常因意外或手术损伤造成。

(3)纤维囊性变:是一种良性病变,其特征是乳房内形成多灶性小结节,结节大小不一,质地较韧,好发于35岁以上的妇女。

(4)纤维腺瘤:是一种良性病变,其特征是乳房内形成无痛性结节,多为圆形或椭圆形,富有弹性,好发于20~30岁的女性。

(5)单纯性囊肿:一般为良性,部分有恶变的可能,其特征是乳房内形成充满液体的囊肿,囊肿活动性大,常于月经前出现,月经后消退,多好发于30岁以上或接近绝经期的妇女。

(6)导管内乳头状瘤:一般为良性,部分有恶变的可能,其特征是乳晕下形成结节,伴有无痛性乳头血性溢液,好发于45岁以上的妇女。

(7)恶性肿瘤:是一种恶性病变,其特征是乳房内形成形状不规则、边界不清楚、质地坚硬的结节,好发于围绝经期或绝经期后的妇女。

寿险和意外险对人的健康状况要求并不严苛,乳腺结节患者还是投保的,相比之下乳腺结节患者买重疾险和医疗险确实比较费劲,很容易遭到一些保险公司的拒绝,一起来看看哪些产品允许乳腺结节患者投保:

乳腺结节

乳腺结节

(1)已做手术并检查结果为良性

乳腺结节患者如果已经做了乳腺结节切除且病理良性,且最近的乳腺B超或钼靶检查正常,是完全有正常承保的机会的。

学姐首推的是信泰超级玛丽3号max、信泰达尔文3号两款重疾险,这两款保险产品可提供人工核保,即使最近的乳腺B超结果有异常,乳腺结节患者依旧有正常投保的可能。

学姐这里分享一下信泰达尔文3号的测评,感兴趣的朋友来看看:

达尔文3号:信泰的王炸重疾险,究竟有多优秀?baoxian.2239.com

医疗险推荐的是复星联合超越保2020,只要符合保留双侧乳房、术后良性以及未出现乳房结块或肿块,乳腺结节患者可以正常投保。

(2)乳腺结节1-2级

如果是乳腺结节1-2级患者,买重疾险还是有不少概率可以正常承保的。比如昆仑健康保2.0重疾险,近半年乳腺结节BI-RADS为1-2级,乳腺结节患者都可投保,真不错!

想买健康保2.0的朋友,来看这篇测评:

网上都说「昆仑健康保2.0」优秀?是真的吗?baoxian.2239.com

医疗险推荐的是众安尊享e生2020,只要半年内乳腺结节BI-RADS分级在1-3级的范围内,就可除外承保。

想买众安尊享e生2020的朋友们可以再详细了解下这款产品:

「尊享e生2020」升级后,也太让人惊喜了吧?baoxian.2239.com

(3)乳腺结节3级或0级

一旦乳腺结节确诊为0级或3级的话,乳腺结节患者投保会有很多局限,大多重疾险都是除外承保的,不过乳腺结节患者也可以考虑投保百年康惠保2.0或者百年康惠保重疾险。

如果发现乳腺结节超过一年但是半年内检查BI-RADS为3级,乳腺结节患者可以优先选择投保复星联合六六六重疾险。医疗险可以选择众安尊享e生2020。

想了解复星联合六六六的朋友,来看这篇测评:

非标体就选复星联合六六六?它究竟好在哪儿?baoxian.2239.com

(4)乳腺结节4级或以上

这种情况一般是直接拒保,对需要保障的乳腺结节患者来说非常遗憾了。

总而言之,学姐还是要提醒大家一下,如果发现自己患有乳腺结节,且疾病情节较小,还是抓紧时间配置齐保险,多份保障才能更心安。