Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1215次 日期:2021-11-10 分类:保险文章

据最新消息显示,银保监会明确要求一些互联网保险产品将在2021年12月31日前下架!

值得大家关注的是,互联网产品下架之后,大家在互联网上面就很难买到保障期限为10年以上的寿险产品了,这其中包括终身寿险和增额终身寿险。

停售在即,测评不停,接下来的时间我们一起来看看长城金彩一生终身寿险,听说这款产品拥有4.025%预定利率,值得买吗?

在文章开始之前,学姐先行为大家奉上购买年金险的避坑指南:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com>>长城金彩一生的收益怎么样?

>>长城金彩一生适合哪些人购买?

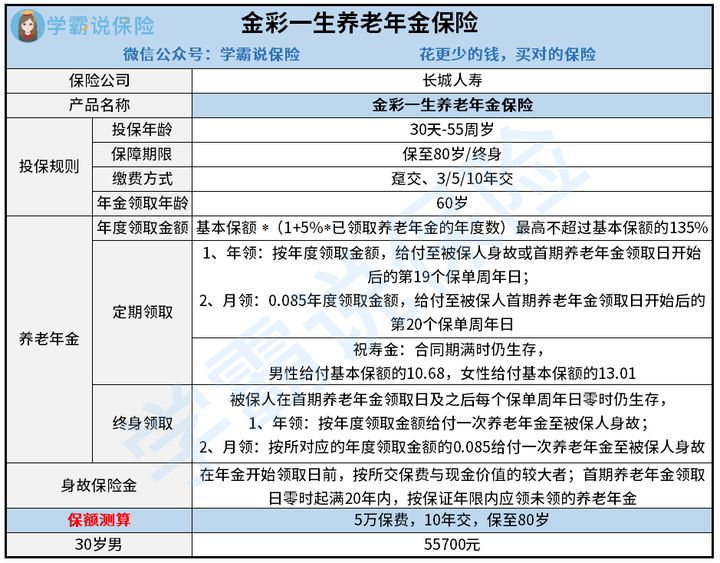

一、长城金彩一生的收益怎么样?首先,我们先来看看长城金彩一生的产品图:

学姐以30岁老陈投保金彩一生,保障终身、年交10万,缴费3年,累计保费为30万元,保额为38200元为例,让我们一起来看看金彩一生的真实收益情况!

金彩一生的收益演算图如下:

从金彩一生的收益演算图可见,老陈从60岁开始领取年金,60岁这一年领取38200元。

从老陈60—67岁这个区间内,每年的年金递增1910元;

当老陈年龄到了68岁直到终身,每年可领取51570元。

假设老陈到70岁时仍然生存,那么这时候的总收益便是513790元,而学姐经过测算,老陈在66岁时可拿回本金。

那相比市面上4、5年能拿回本金的同类型年金险产品而言,金彩一生貌似逊色了一点。

总的来讲,长城人寿金彩一生的收益并不算高。

但没关系,贴心的学姐帮大家整理了市面上值收益较高的年金险榜单,不妨从中挑选一款:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com年金险最主要的作用是用于养老和储备教育金。

年金险的功能主要还是防止老年没钱花,如果把当下赚的钱存起来,以备不时之需,比较适合需要养老的小伙伴们购买!

当然,有些宝爸宝妈为孩子买年金险,也是为孩子储备教育金的手段之一,不仅能够提高晚年生活质量,也能稳定投资。

或者担心长寿,养老的钱没有准备充足,怕老了没钱花的人就可以提前买一份养年金险;

因此,购买年金险可千万不要乱买,算好收益再下手!

但买理财险之前,学姐更建议先把人身保障做足,至于怎么做,可以看看这篇文章:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com