Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:926次 日期:2021-10-01 分类:保险文章

很多人购物时,经常会选择牌子货,觉得名气越大,产品质量也就越好。而这种消费观念,也普遍被用于买保险上。

在保险行业里,中国人寿可谓是大佬级别的存在,广告打得到处都是,基本上可以说是家喻户晓了。

今天,我们就来看看中国人寿的实力是否像传闻中的那么神,再来看看旗下热卖的国寿重疾险政保合作版A款是否值得关注。

若是对保险不太熟悉的朋友,建议先通过这篇文章了解相关知识点:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com本文重点:

中国人寿实力背景大揭秘!

国寿重疾险政保合作版A款值得买吗?

一、中国人寿实力背景大揭秘!

想了解一家保险公司是否靠谱,可以从实力背景跟偿付能力着手去判断。

1、实力背景

中国人寿成立于2006年12月30日,注册资本为188亿元人民币,2020年品牌价值达人民币4158.61亿元。

2020年,中国人寿合并营业收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元。

中国人寿已连续19年入选《财富》世界500强企业,排名由2003年的290位跃升为2021年的32位;连续14年入选世界品牌500强,2021年品牌价值达人民币4366.72亿元。

想更加深入了解中国人寿的话,可以移步这里:

中国人寿怎么样?产品哪个好?深度分析baoxian.2239.com2、偿付能力

偿付能力是保险公司的生命线,保险公司想具有运营资质,就必须符合银保监会制定的这些规定:

核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险评级为B类以上。

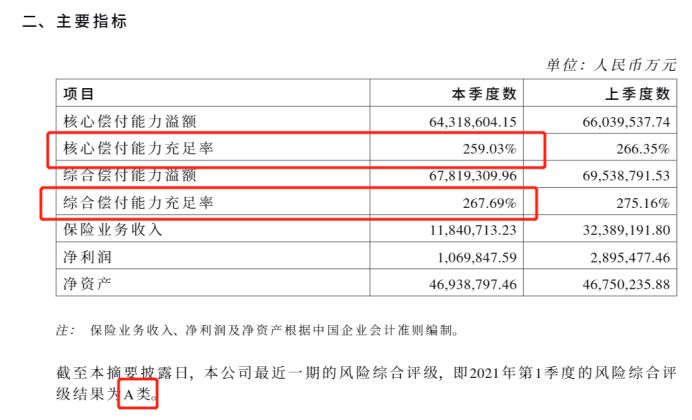

来看看中国人寿2021年第2季度的偿付能力报告图:

如图所示,中国人寿各项指标都远超银保监会制订的最低标准线,可见中国人寿确实非常靠谱了。

接下来,就到了今天的重头戏,也就是中国人寿热销的国寿重疾险政保合作版A款的测评环节了。

赶时间的朋友,可以戳这里直接看测评重点哦:

国寿重疾险政保合作款A款值得买吗?看完这些缺陷,我无语了...baoxian.2239.com二、国寿重疾险政保合作版A款值得买吗?

话不多说,让我们直接来看国寿重疾险政保合作版A款的精华图:

放眼看下来,其实国寿重疾险政保合作版A款的优缺点一目了然。

>>国寿重疾险政保合作版A款的优点

1、投保年龄范围广

国寿重疾险政保合作版A款允许75周岁人群投保,是目前为止重疾险市场上投保年龄范围最广的产品。

很多重疾险,最高只允许60、65周岁人群投保,年龄再大点就不允许投保了。

相比之下,国寿重疾险政保合作版A款的投保年龄范围更广,对老年人来说确实更加友好些。

2、缴费期限选择面广

虽然是一款保障期限只有一年的产品,但国寿重疾险政保合作版A款在缴费期限上的选择还是有很多种选择的,有趸交、半年交、季交和月交这几种方式。

缴费期限选择面广,消费者就可以根据自身经济情况进行灵活选择,就不会背负较大的缴费压力。

从这点来看,国寿重疾险政保合作版A款还是非常亲民的。

很多人不懂缴费期限该怎么选,那么这篇文章可以替你排忧解疑:

缴费年限怎么选才不会亏?baoxian.2239.com>>国寿重疾险政保合作版A款的缺点

1、不保中轻症

中轻症的疾病定义比重疾轻,但患病概率并不比重疾低。

随着医疗条件的发展,检测仪器越来越精密化,重疾在早中期就能被检查出来,这样也导致中症保障的作用更加突出。

中轻症保障的用处在于,能让被保人在罹患这类疾病时有钱治病,尽可能地阻止疾病恶化。

但是,国寿重疾险政保合作版A款只保重疾,并不保中轻症,在保障内容方面还是有所缺失的。

2、重疾没有额外赔

国寿重疾险政保合作版A款的重疾只赔100%基本保额,并没有设置额外赔付,这点在如今的重疾险市场上是没有优势的。

很多重疾险会在60周岁前设置重疾额外赔,这么做的目的在于能让被保人有更多的赔付金去治疗重疾,毕竟60周岁前的经济压力依然不小。

就像这款康惠保旗舰版2.0,在60周岁前罹患重疾,能额外赔60%保额。

若是购买50万保额的话,国寿重疾险政保合作版A款就足足比康惠保旗舰版2.0少赔了30万,劣势十分明显。

不仅是重疾有额外赔,康惠保旗舰版2.0还有不少亮点,感兴趣的朋友可以看这里:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com总结:中国人寿虽然是一家靠谱的保险公司,但旗下热卖的这款国寿重疾险政保合作版A款的表现却中规中矩,想买的朋友建议考虑清楚后再入手。