Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:916次 日期:2021-09-11 分类:保险文章

说起中国人寿,估计没有朋友不认识的吧?但是说起他家的重疾险产品,可能大家就不太了解。

也难怪那么多人来询问它家的重疾险产品,近期有位粉丝问到“学姐,中国人寿有消费型重疾险吗?”

学姐觉得这个问题很有代表性,所以打算专门写一篇详细的文章来解答这一问题!

开始之前,不妨先看看这份保险知识小手册,不做保险小白的第一步:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com>>什么是消费型、储蓄型重疾险?

>>中国人寿重疾险全方位测评!

>>学姐总结

开始介绍产品之前,学姐先来和大家简单聊一聊什么是消费型、储蓄型重疾险:

消费型重疾险

被保人在保障期限内发生保险事故,那么保险公司会赔付保险金;倘若到保障期限内,被保人没有发生保险事故,保障终止,合同失效。

储蓄型重疾险

通常把保障终身、涵盖身故保障的重疾险,称为储蓄型重疾险。

在保障期限内,被保人罹患重疾,并且达到合同约定的理赔标准,就能得到赔付;如果不幸身故,同样也可以得到赔付。

但是,重疾保障和身故保障一般是共用保额的,也就是说只能赔付一项。

俗话说,人一到世间就在走向死亡,所以,储蓄型重疾险是必赔的,那么保险公司承担的风险就比较大了。

也因此,消费型重疾险的保费会比储蓄型重疾险的要低,更加适合预算不充足的人群配置,这也是近年来消费型重疾险如此热销的原因。

除了消费型、储蓄型重疾险,在市面上我们还会见到返还型重疾险,对此感兴趣的朋友,可以点击这篇科普文扩展阅读哦:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com根据学姐查询,中国人寿目前推出的消费型重疾险,大多数为一年期的短期险,这类产品的保障稳定性较差,学姐并不建议大家配置。

而中国人寿的当家王牌重疾险产品——国寿福2021,则为储蓄型重疾险,今天学姐就趁此机会给大家测评一番吧!

二、国寿福2021全方位测评!老规矩,先来看看产品保障图:

>>优点:

1、保障范围广

在保障范围方面,国寿福2021版做得还是不错的,提供了重疾、特疾、轻症保障,还有身故、特定重疾额外赔等保障。

除此之外,还提供了非常丰富的可选责任:重疾额外赔、特定心脏或脑部重疾额外赔、特定恶性肿瘤额外赔、重度恶性肿瘤保险金、重度恶性肿瘤豁免等责任。

保障范围越广,覆盖的风险面也就越广,就能更好地帮助被保人转移风险,对被保人更为有利。

2、缴费期限长

国寿福2021版的最长缴费期限为30年,属于目前重疾险的最优水平。

学姐一直建议大家在配置重疾险时尽量把缴费期限拉长,因为在保额固定的情况下,缴费期限越长,平均下来每年需要缴纳的保费就越少,对于预算不充足的人群来说就非常友好了。

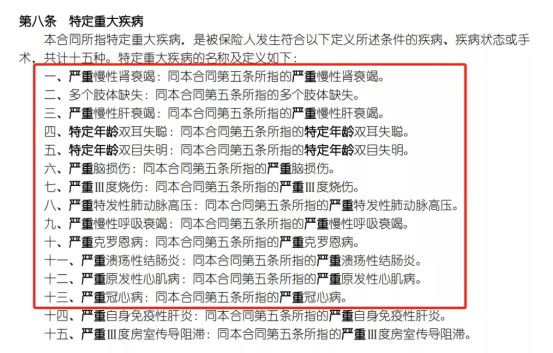

3、提供特定重疾额外赔保障

国寿福2021版重疾险提供了特定重疾额外赔保障,70周岁前可额外赔50%保额。

其中A款包含6种疾病:多个肢体缺失、严重慢性肝衰竭、严重脑损伤、严重Ⅲ度烧伤、重型再生障碍性贫血、严重慢性呼吸衰竭。

B款包含以下15种疾病:

除了严重自身免疫性肝炎、严重Ⅲ度房室传导阻滞外,其他病种均属于银保监会规定的28种高发重疾,这一保障实用性还是蛮高的。

>>缺点:

1、轻症、特疾赔付比例低

在轻症、特疾保障方面,国寿福2021版的赔付比例分别为20%、50%保额,这个保障力度放在目前的重疾市场上是非常不给力的。

好的重疾险,在轻症、特疾(中症)保障上的赔付比例分别为30%、60%保额,国寿福2021版都相差10%。

而前段时间上线的光武1号·嘉和保2021,在轻、中症保障还设置了额外赔付,最高分别可赔付45%、85%保额,国寿福2021版分别相差25%、35%。

以保额30万为例,那就是相差了7.5万、10.5万,这可不是一笔小数目了!

这款产品的详细测评学姐放在下方了感兴趣的朋友自取:

「光武1号·嘉和保2021」保障灵活?看完你再说……baoxian.2239.com2、等待期长

等待期又称保险观察期,在这段时间内倘若被保人发生保险事故,保险公司不承担保险责任,也就是说不予赔付保险金。

目前,重疾险的等待期一般有两种设置,一种为90天,一种为180天。

对被保人比较友好的设置,无疑是90天的等待期,这样一来,被保人才能早早地享受保障。

而国寿福2021版的等待期长达180天,毫无疑问是非常不利于被保人的。

3、缺少心脑血管二次赔保障

虽然国寿福2021版提供了非常丰富的可选责任,但是却缺失了心脑血管二次赔保障。

心脑血管疾病是心脏血管和脑血管疾病的总称,根据国家心血管病中心发布的《中国心血管病报告》保守估计,目前,中国心脑血管疾病患者已逾 2.7 亿,每年死于此疾病的人数近 300 万人。

以脑中风为例,根据数据统计,治疗后的存活者在5年内有20-70%的复发概率!

而目前不少重疾险,可选保障上都会含有心脑血管二次赔保障,被保人可以根据自身需求选择附加。

国寿福2021,很明显要再加把劲了!

碍于篇幅有限,关于国寿福2021更详细的内容,学姐整理在这篇文章里了:

「国寿福2021版」的三大保障,有点让人意外……baoxian.2239.com总的来说,国寿福2021表现得并不出彩,虽然保障范围广,但是赔付的力度却远远不及目前市面上优秀的重疾险。

学姐建议,货比三家才是真,市面上号的重疾险比比皆是,不妨多对比看看其他产品。

这份重疾险榜单是学姐准备的一个小惊喜,全网独家,快快收藏起来:

十大值得买的热门重疾险大盘点!baoxian.2239.com