Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:846次 日期:2021-09-11 分类:保险文章

国常会宣布通告,将在食品、药品、疫苗、安全等生命健康领域,实行惩罚性赔偿制度。

之前学姐就看过不少食物中毒的案例,在没有明确的赔偿制度出台前,若是不幸遭此意外,也就只能自认倒霉了。

风险无处不在,我们最好要预留转移风险的手段,比如买保险。

说到保险,阳光人寿就不得不提了,作为行业内炙手可热的保险公司,旗下产品的销量一直非常可观。

今天,学姐就来给大伙科普下阳光人寿,再来测评下其热卖的产品——阳光保少儿版终身重疾险的质量如何。

在开始之前,这份重疾险的避坑指南请先收下:

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避坑baoxian.2239.com本文重点:

阳光人寿靠谱吗?

阳光保少儿版终身重疾险值得买吗?

一、阳光人寿靠谱吗?

接下来,学姐将从公司实力背景跟偿付能力这两个方面,来给大伙科普下阳光人寿。

1、实力背景

阳光人寿成立于2007年12月17日,是阳光保险集团旗下的寿险公司,注册资金183.425亿元人民币。

截至目前,阳光人寿已开设33家二级机构、近1000家三四级分支机构。

2、偿付能力

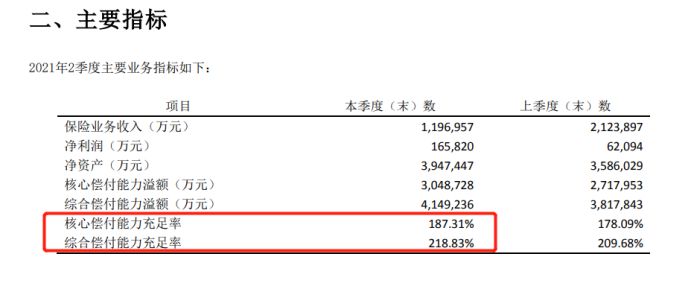

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。

银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力才能算达标。

来看看阳光人寿2021年第二季度的偿付能力报告截图:

除了风险评级未给出之外,阳光人寿其他数据都远超银保监会制定的最低标准,可见阳光人寿有多靠谱了。

接下来,就到了阳光保少儿版终身重疾险的测评环节了,且听学姐娓娓道来。

赶时间的朋友也别着急,直接取走测评重点便是了:

阳光保少儿版重大疾病保险值得买?一文揭晓猫腻!baoxian.2239.com二、阳光保少儿版终身重疾险值得买吗?

按照惯例,让我们先来瞧瞧阳光保少儿版终身重疾险的精华图:

如图所示,阳光保少儿版终身重疾险是一款多次赔付型重疾险,0-17周岁人群都有机会投保,是一款保终身的产品。

阳光保少儿版终身重疾险涵盖了重疾、中症跟轻症等基础保障,囊括了少儿特疾、成人特疾跟老年特疾这三类保险金,自带保费豁免,还能保身故跟全残。

乍一看,好像阳光保少儿版终身重疾险还蛮不错的样子,实际上阳光保少儿版终身重疾险暗藏的猫腻却有不少!

1、投保条件严苛

阳光保少儿版终身重疾险是一款保终身的重疾险,不设定期保障选项,追求定期保障的朋友,基本上就与阳光保少儿版终身重疾险无缘了。

相比能自由选择保定期或者保终身的产品而言,阳光保少儿版终身重疾险就有些死板了。

阳光保少儿版终身重疾险最长的缴费期限为20年,相比那些最长能选30年缴费的产品来说,没法减轻消费者的缴费压力,并不亲民。

还有,阳光保少儿版终身重疾险的等待期太长了,足足要180天,相比那些等待期为90天的产品,阳光保少儿版终身重疾险并没法让被保人早日享受到产品的保障。

很多人不懂在等待期内出险有哪些后果,那么这篇文章能帮到你:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com2、中轻症赔付比例低

一般来说,市面上很多重疾险的中轻症赔付比例分别为60%跟30%,而阳光保少儿版终身重疾险的中轻症分别赔50%跟25%,差距还是有些大的。

若是购买50万保额的话,阳光保少儿版终身重疾险的中轻症就要比同类型产品少赔了5万跟2.5万,赔付力度确实没有优势。

中轻症的罹患概率并不比重疾低,中轻症保障能让被保人有钱治病,在病情加重之前赶上治疗的黄金机会,在给孩子买重疾险时,中轻症的赔付比例也是需要着重关注的点。

就像这款惠宝保少儿重疾险,中轻症赔付比例就达到了60%跟30%,比起阳光保少儿版终身重疾险要优秀不少。

若是对惠宝保少儿重疾险感兴趣的朋友,这篇测评文一定不能错过:

富德生命惠宝保少儿重疾险怎么样?一文揭晓谜底!baoxian.2239.com3、没有癌症二次赔

癌症作为高发重疾的一种,复发率是非常高的。

大量临床经验表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

癌症的治疗周期长,治疗费用高,如果有癌症二次赔作为后盾,就能在复发癌症时,有更多的赔付金来抵御风险。

只可惜,阳光保少儿版终身重疾险并没有提供癌症二次赔,确实有些不尽人意了。

关于癌症二次赔的重要性,学姐就不在这里多说了,朋友们可以看看这篇文章:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com总结:虽说阳光人寿是一家靠谱的保险公司,但旗下热卖的这款阳光保少儿版终身重疾险却有些差强人意,并不能称得上优秀。