Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:538次 日期:2021-09-11 分类:保险文章

学姐近期在后台看到很多朋友的留言都有问到,如果配置了重疾产品,在保障期内身故可不可以还钱。

这个问题并非一两句话就能够回答的,学姐决定围绕这个问题进行一次全面的分析,一起往下看吧~

下面的分析中会涉及到很多专业词汇,在开始分析之前,学姐还是建议大家先来了解一下保险的相关知识:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com配置重疾险产品身故会得到赔付吗?

配置重疾险产品需要注意哪些问题?

关于配置了重疾险产品,在保障期内身故是否会得到赔付这个问题,关键还是在于你所配置的重疾险产品是否带有身故责任。

目前市面上的重疾险产品大多都是带有身故责任的,有些重疾险产品是自带的,有些是可以根据自身实际情况选择是否附加。

不带有身故责任的重疾险产品,即便是被保人在保障期内不幸身故也不会得到身故赔付;

而带有身故责任的重疾险产品,若是被保人在保障期内不幸身故,会获得合同约定的一笔身故保险金。

分析到这里相信大家都已经知道了解了什么样的重疾险产品,在被保人身故后可以获得理赔了。

接下来学姐就大家一起分析一下配置重疾险产品时,需要注意哪些问题。

二、配置重疾险产品需要注意哪些问题?1、保费充足

相信大家都知道,重大疾病的治疗费用是十分昂贵的,学姐就以癌症为例给大家展开分析:

从上图中,我们可以看到癌症的治疗费用通常在30-70万不等,如此昂贵的治疗费用并非普通家庭能够负担的。

而且若不幸确诊重疾的是家庭经济支柱,在治疗期间还会失去经济来源,可能会致使家庭生活脱离正轨。

若不幸确诊重疾的是小孩/老人,父母/子女陪护期间也同样无法回到工作岗位,一样会失去很大一部分经济收入,会对家庭的财务造成影响。

因此,配置重疾险的时候选择充足的保额是重中之重,因为它不仅可以覆盖疾病治疗费用,也能用于弥补家庭的经济损失。

关于重疾险保额选择的更多内容,可以点击下文进行了解:

重疾险买多少保额合适?说说里面的门道baoxian.2239.com2、保障全面

除了保额充足之外,保障也要足够全面。

目前市面上的重疾险基本保障通常都涵盖了重疾、中症、轻症。

这三种病症的区别在于病情严重程度,由重到轻分别是重疾、中症、轻症。

不过它们的发病率都非常高,而且治疗费用也并不便宜,这三种保障在重疾险中都是不可或缺的。

但是市面上仍然存在一些缺失了中症、轻症的重疾险产品,例如新瑞保重疾险就缺失了中症保障。

若是配置了这一类缺失中症、轻症的重疾险产品,若被保人在保障期内不幸确诊轻/中症,也只能自掏腰包进行治疗,重疾险的价值就无法很好地体现了。

故而,保障有缺失的重疾险产品学姐还是建议大家无需考虑了。

3、优先选择带有身故保障的产品

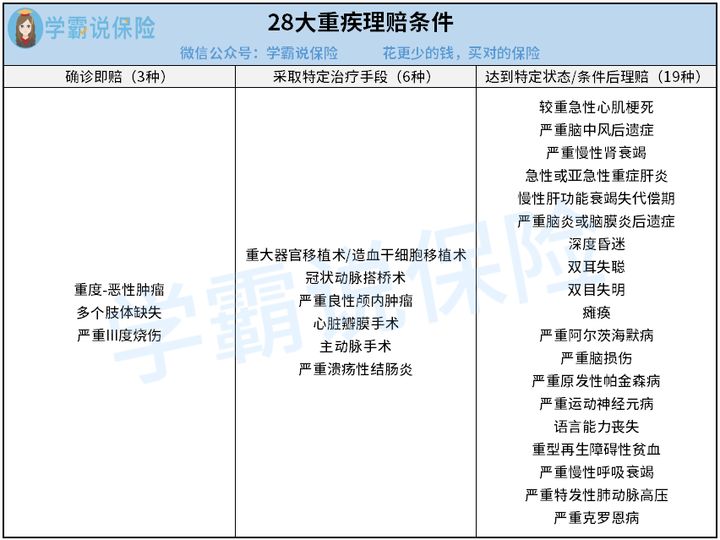

重疾险是一种给付型保险,但是并不是所有的疾病都是确诊即赔的,如下图:

从图中我们可以看到确诊即赔的病症只有3种,其他的25种都是需要达到特定条件或者是采取了特定治疗手段之后才能获得赔付。

例如最常见的重大器官移植术,就必须是手术成功脱离危险后才能得到赔付。

但是大家都知道器官的排异反应是特别强烈的,我们也看到过一些器官移植过程中由于排异反应强烈而身故的案例。

像这种情况,保险公司是不予理赔的,但是手术费用还是得照旧支付,若是带有身故责任,保险公司则会按照身故保障进行赔付,这一笔钱也可以用于覆盖手术治疗费用。

因此学姐建议,大家在配置重疾险的时候,最好优选选择带有身故保障的产品。

例如最近非常热门的凡尔赛1号重疾险,它有两个不同的保障计划,但是都有自带身故保障,是一款非常优秀的重疾险产品。

它的更多保障内容尽在下文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com以上就是学姐为大家罗列的配置重疾险产品时需要注意的一些事项,希望可以给到大家一些帮助~