Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:552次 日期:2021-01-08 分类:保险文章

百年人寿康惠保2020将于2021年1月13日要不卖了啦!

百年人寿出康惠保系列产品都打着性价比的旗号,尤其是康惠保2020和康惠保2.0,毕竟让人怀疑,这么便宜的产品加上“不出名”的公司,真的值得相信吗?这个问题,下方这篇文章能给你解答:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

百年人寿康惠保测评:

百年人寿真的可以值得相信吗?

康惠保2020真的值得购买吗?

大家买保险也看看品牌,对于百年人寿这种不大出名的保险公司,大家始终抱着一丝怀疑的态度,总觉得在这里买保险不太安全呀!

但是其实不是的!

百年人寿保险股份有限公司成立于2009年,注册资本77.948亿元,总部位于大连,是东北地区首家中资寿险法人机构,目前已在全国开设21家省级分公司,累计拥有各级分支机构390余家,全国主要省市战略布局已基本完成,覆盖范围非常广。

其实从百年人寿的注册资本来说,也足以看出百年人寿的背景实力确实还是可以的。

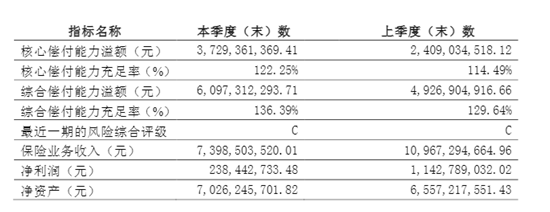

那么我们再来看一个动态的数值——偿付能力值

偿付能力值能够直接看一家保险公司是否有能力赔付得了保单的能力,也就是看看保险公司到底有多能赔。

关于这个数值,银保监会是有规定的:当核心偿付能力充足率>50%,且综合偿付能力充足率>100%才算达标。

百年人寿偿付能力值

百年人寿偿付能力值

能从图中看出,百年人寿的偿付能力值其实是完全符合银保监会的规定,那就说明百年人寿是值得信赖的!在这里买保险产品也是相当安全的!

二、康惠保2020真的值得购买吗?下面还是一张图直接看看康惠保2020长什么样子:

康惠保2020

康惠保2020

康惠保2020是一款重疾+2次中症+3次轻症、重疾额外保障、特定重疾保障、被保人豁免,还能附加身故/全残和恶性肿瘤二次赔的消费型重疾险。

消费型重疾险是保险中的性价比之王了,但是很多人却对它并不理解,赶紧看看这篇回答吧:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!baoxian.2239.com

这款康惠保2020能在市场上卖这么久,还是有一定道理的!毕竟它有以下的优势:

1.重疾额外赔付很贴心康惠保2020的重疾赔付是呈现阶梯状的,按照保单的年度分为3个赔付等级,最高可赔付额外多赔付50%的保额,最低赔付100%保额,具体如下:

第1-10个保单年度,赔付150%基本保额;

第11-15个保单年度,赔付135%基本保额;

第16个保单年度及以后,赔付100%基本保额。

也就是说,在保单的前15年都是有额外赔付的,这是一个比较贴心的举措,可以给被保险人在重要的人生阶段比较好的保障。

此外,康惠保2020在确诊了轻症或者中症后再确诊重症的话,还可以在重疾赔付的基础上再额外赔付25%的保额,那么最高可以赔付到175%保额,接近保额买一送一的地步了!

2.特定重疾保障赔付比例高康惠保2020的特定重疾保障保男性13种/女性9种和10种少儿特定重疾,其中男女性特定重疾额外赔付50%,而少儿特定疾病额外赔付100%保额,不仅对特定的高发疾病有针对性的保障而且赔付比例也是相当良心了。

3.可附加恶性肿瘤二次赔可选恶性肿瘤二次赔还是比较良心的,毕竟恶性肿瘤不仅发病率高,复发率也是相当高的。

若首次重疾为恶性肿瘤,3年后再次确诊,赔付100%基本保额;

首次重疾非恶性肿瘤,180天后确诊恶性肿瘤,赔付100%基本保额

康惠保2020的恶性肿瘤二次赔服务还是比较良心的,无论首次重疾是否是恶性肿瘤后期患上了恶性肿瘤都能赔,并且恶性肿瘤的新发、复发、转移、持续都是可以赔的,这样的赔付条件不得不称得上优秀。

当然了,这款康惠保2020也不是没有缺点 ,大家要买之前 可要看清楚些呀:

【康惠保2020】停售风暴来袭,最后关头是否值得抢购一波?baoxian.2239.com

总结:这款康惠保2020的保障还是很不错的,大家可以结合一下康惠保2020的缺点再决定是否购买!