Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:659次 日期:2021-07-31 分类:保险文章

最近我国的疫情再次开启新一轮的小爆发,多地每天都有本土新增的病例,很多在外工作的游子不免对独自在家老父母担忧起来。在外虽然工作发展的平台更大,然而父母的身心健康仍旧是我们最大的牵挂。

为父母投保一份重疾险,不仅能在他们突患重病时给予他们优质的治疗条件,也能让我们在外放心打拼!前段时间,新华人寿重磅推出了一款专门保障中老年人的产品——健康无忧D1款,吸引了不少人,我们今天就来全面测评一下这款产品值不值得为父母投保!

看测评之前,大家需要恶补一下为父母挑选保险需要注意哪些问题,应该投保怎么样的产品,才能帮助爸妈买到最合适的产品:

给父母买什么保险好,这些你都需要知道?baoxian.2239.com

给父母买什么保险好,这些你都需要知道?baoxian.2239.com

新华健康无忧D1重疾险能保障什么?

投保新华健康无忧D1重疾险需要注意这几点!

我们直接来看看健康无忧D1款的保障内容有哪些:

1、新华健康无忧D1的投保规则

健康无忧D1款是一款保障终身的单次赔付重疾险,男性投保年龄为50-65周岁,女性的投保年龄上限比男性多一岁,最长缴费期为10年。支持1-6类职业投保,对职业限制较小。健康无忧D1款无智能核保,对于身体有疾病的人群而言不是很友好。

2、新华健康无忧D1的保障内容

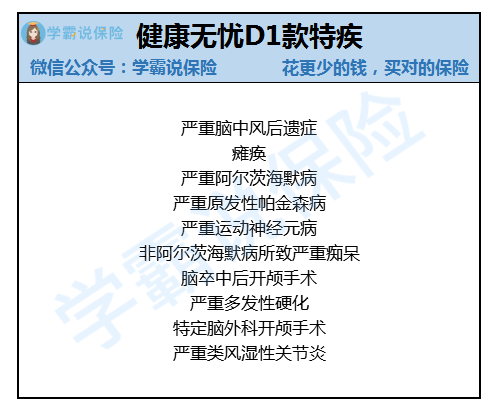

新华健康无忧D1是一款老人专属的重疾险,保障责任比较简单,含重疾、身故、10种特定重疾额外赔付保障,比如:严重脑中风后遗症、严重阿尔茨海默症等。

重疾赔付100%保额,只赔一次,如果罹患特疾具有20%额外赔,最高可到手120%保额。这款产品所保障的特疾是老年群体最为高发的疾病,保障力度良好。

1、等待期长达180天

市面上的重疾险,普遍的等待期为90天,而新华康健无忧D1款的等待期为180天,足足比大部分产品多了一倍。等待期内出险,保险公司是有权不赔偿的,等待期越长,被保人获得保障的速度就越慢,理赔的风险就越大!

很多人觉得等待期无关紧要,不会有谁那么倒霉一买保险马上出事,但实际上因等待期引起的理赔纠纷不少,大家投保前一定要对等待期有个基础了解:

等待期内出险保险公司不赔?不懂吃大亏!baoxian.2239.com

2、缴费期满保费接近保额

50岁的男性,投保50万保额,分为10年缴费,每年需要40550元,十年累计缴费405500元,已经快赶上保额,杠杆非常低!

其实很多情况下,为老人投保重疾险容易出险保费倒挂的情况,年纪越大性价比越低,想要保障大病不如投保一份防癌险更靠谱,大家可以了解一下:

防癌险是什么,怎么买,哪个好,全面分析!baoxian.2239.com

3、缴费期短

缴费期限最长十年,年越大一点的只能选择5年,对于一般的家庭来说,一年缴纳四万元以上,经济压力会比较大,所有这款产品只适合中产阶级以上的家庭投保。

4、缺乏高发特疾二次赔

癌症与心脑血管疾病是发病率最高、并且复发率也很高的疾病,不少重疾险产品会根据这两个高发疾病的特性设置多次赔付责任,让被保人能够获得更全面的保障。

然而,健康无忧D1款并没有相关的疾病保障,罹患重疾赔付一次,合同终止。要知道身体条件不好,并且有过理赔历史的人,很难投保新产品,就算能买,价格也容易让人望而却步。

学姐找到一份对以上两种高发疾病赔付比例非常高的产品,如果父母比较年轻的话可以考虑一下这款达尔文5号焕新版,对重疾保障力度更强:

达尔文5号焕新版值不值得买?这三点是关键!baoxian.2239.com

5、缺乏轻症与中症保障

健康无忧D1款没有轻、中症保障!实用性不强。轻、中、重疾保障已成为市面上优质重疾险的基础标配,不是任何人首次确诊就是重疾,也可能是中症或轻症,有了轻中症的保障,能够降低理赔的门槛,让我们能够早点拿到钱治疗,有机会规避病情恶化为重疾的风险!

新华健康无忧D1款的缺点不止这一点点,还有很多,在此学姐就不吐槽那么多了,如果大家想了解更多,自己从下文了解:

新华人寿健康无忧D1这些缺陷令人失望!baoxian.2239.com

综上而言,新华康健无忧D1款的保障不全面、保费又贵,投保的杠杆真的不高,学姐不是很建议大家为父母投保这款产品!