Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-03-28 分类:长城人寿金彩一生养老年金险

2019年银保监会把年金险的预定利率上限从4.025%调整至3.5%,预定利率4.025%的长城金彩一生年金险就抢手起来了。

不少人趁此机会入手,在正式开始测评长城金彩一生之前,还有不太清楚年金险有哪些类型以及如何避坑的朋友,详细了解补补课: 《读懂这几个问题,远离年金险99%的坑》baoxian.2239.com

《读懂这几个问题,远离年金险99%的坑》baoxian.2239.com

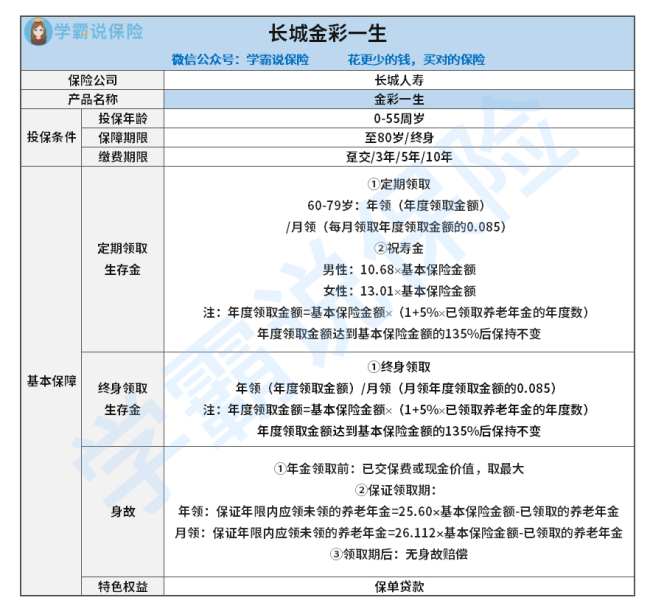

长城金彩一生年金险保障内容整理如下:

长城金彩一生预定利率和实际收益不是一回事,大家有时间可以看看我盘点的这些,实际收益其实受到多方面的影响:《盘点高收益的年金险!这10款别再错过了》baoxian.2239.com

下面我们就来详细看看都有哪些保障内容:

1.年金领取

长城金彩一生从保障内容来说就是一款典型的传统型年金险,领取方式以及时间等等这些都是合同里面标明了的。

长城金彩一生有两种方式(年领/月领)自由选择领取年金。保至定期80岁的可以在期满的时候领到祝寿金,选择保障到终身的能一直领取到终身。

2.身故保障

长城金彩一生在缴费这段时间内身故保障的杠杆几乎是没有的,几乎没有保障力度。在保证领取20年之后,身故保障就没有了。

3.收益

年金险看的是长期利率,长城金彩一生领取年金会有波动,领取前期每年在递增领取,收益比较可观。不过一旦固定之后,收益就比较一般了。

长城金彩一生预定利率高不代表实际收益就高,还是需要详细计算一下才能看到有个客观的判断:《长城人寿金彩一生的年金收益高吗?一文告诉你答案》baoxian.2239.com

4.流动性

长城金彩一生是开始领取的时间不论男女都是60岁,且不能加保也无法减保取现, 领取迟灵活性一般, 就这么一看,确实谈不上流动性好。

以上就是我对 "金彩一生养老金收益"的图文回答,望采纳!