Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

给你最合适的保险

日期:2021-03-08 分类:专业问答

理财型保险的风险不算高。

因为可以根据所购买产品的实际价值,来决定缴费的频率,有效避免因缴费不及时,保单效力中止的情况发生。

优势是:保费使用的透明度高、缴费额度和频次灵活、保险金额可调整等。

理财型保险在提供保障的同时,还能强制储蓄和实现财富传承,但是它有收益低和资产灵活性低的缺点。

数据显示,目前受大家喜爱的理财险主要有这些:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。

理财险在一定程度上是比较复杂的,然而只要能先明确买保险的需求,再去选保障型保险或是理财型保险,总是错不了的。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非所有必须的基本保障都已经配置齐全了。

这里分享一篇文章给大家作为基础保障的参考,在这以后,如果还有预算的话就可以考虑理财险了。 《3套方案,配齐一家人的保险》baoxian.2239.com

《3套方案,配齐一家人的保险》baoxian.2239.com

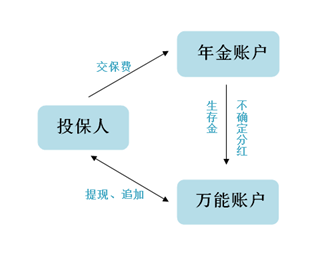

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

通过这个示意图,我们可以清晰地看到理财资金的流向。许多人会喜欢把买理财险作为一种投资渠道,是因为理财险产品的这些优点:

1.有保障。许多人会喜欢把买理财险作为一种投资渠道,是因为理财险产品的这些优点,选择理财险这个渠道做理财可以分散投资风险。

2.强制储蓄。购买理财险如教育金、养老保险等,可以有稳定的收益和储蓄。

3.实现财富传承。有的人购买理财险最大的目的是增值财富,传承财富。

但除了优点,平心而论,理财险的缺点也是不少的,主要是以下几点:

1.收益低。理财险的风险低,意味着收益低,理财险的收益从长远来看一般在2%~4%之间。

2.资产灵活性低。“随时提取”“随时退保”这些一般只是理财险为了打广告,这样有可能会损失很多钱。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

上面是一些对理财险的简单分析,往往在理财险中,比较热门的就是年金险。我这里刚好有一份年金险排名,分享给大家做参考吧!《十大值得买的年金险大盘点!》baoxian.2239.com