Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:1380次 日期:2021-01-08 分类:保险文章

不少小伙伴买保险的时候稀里糊涂投了保,等到需要用的时候才发现原来买错了,这时候就会想到退保。

到了退保的时候又感觉很迷茫,手忙脚乱……

这就是因为大家对退保流程,退保手续,退保资料等都一窍不通!

所以,学姐今天就给大家解决问题了,不知道退保需要什么手续,怎么退保才能减少损失的小伙伴赶紧来学习!

我们退保需要什么手续?在退保的时候需要注意些什么?感兴趣的小伙伴不妨先来了解一下:

本文重点:王牌讲解:退保需要什么手续

王牌秘籍:怎么退保损失最小

情况分析:什么情况下建议退保

在我们生活中,办事情的流程和手续是少不了的。

入学要办入学手续,入职要办入职手续,当然,保险也不例外,那么退保需要什么手续呢?

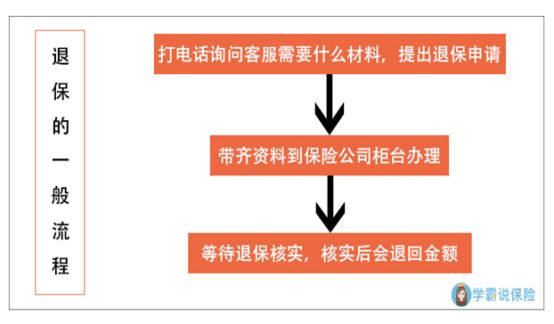

1、退保流程

退保的一般流程是小伙伴们一定要知道的,了解了流程,能让我们做起事来,事半功倍。虽然各保险公司的退保步骤可能会存在些许不同,但是大概的方向都是一样的。

为了让大家更容易理解,可以看看退保的一般流程图:

退保需要什么手续——退保流程图

退保需要什么手续——退保流程图

我们来梳理一下,退保需要什么手续和流程:

第一步:先拨打投保人所投保商业保险的客服热线或到当地的保险公司客服中心申请退保。

如果是在第三方平台进行投保的,投保人可以联系平台的在线客服,咨询关于退保的相关细节。

第二步:保险公司收到了退保申请后,就会告知退保人需要准备哪些退保材料,当然,退保人也可以自己登陆到保险公司官网查询退保需要准备的具体材料。

准备好材料后,就可以带齐退保材料前往各大服务网点办理退保手续了。

第三步:保险公司收回退保保单后,会核实资料,如果资料完整无误,就会按照约定将退款返还。按照规定退款返还是30日内到账,但是一般来说是3-5个工作日资金就会到账了,大家注意查收就可以了。

退款到账之后,这份保单的退保就结束了。

说到退保需要什么手续的退保流程中最重要的是什么?相信大家都注意到了,那就是退保材料,大家可别小瞧这些材料,如果准备不齐全,那可是退不了保的。

2、退保材料

下面学姐将按照申请资格人亲办(也就是投保人亲自退保)、代理人代办和非代理人代办来说说,不同的人办理退保,会需要什么不同的退保材料。建议小伙伴收藏哦~

退保需要什么手续——退保所需材料

退保需要什么手续——退保所需材料

一般来说需要的材料无外于:

保单:一般来说需要原件,如果原件丢失了,需要先补办。

保险合同变更申请书(退保申请书):写明退保原因和时间,须有被保险人签字。

投保人身份证明:投保人身份证。

账户复印件:包括投保人和受益人银行账户存折复印件。

代办人身份证明:非代理人代办的时候需要出示。

小伙伴提前准备好这些退保材料,就可以拿着去保险公司进行退保了!

相信看到这里大家对退保需要什么手续都有一定了解了吧,知道了退保手续,那怎样降低退保损失呢?

二、王牌秘籍:怎么退保损失最小1.犹豫期内退保

尽量在犹豫期内考虑清楚你买的这份保险到底适不适合你,如果不适合,赶紧在犹豫期内退保!

因为犹豫期就是给我们消费者考虑的合理时间,看看在这段时间里有没有后悔买这份保险,后悔的话可以无责退保,就像我们网购时的七天无理由退货。

一般来说犹豫期内退保都是直接退还所有已交保费,最多会扣除10元、20元的工本费。

所以,犹豫期是我们买保险的一个重要时间点,小伙伴一定要注意搞清楚。除了犹豫期,还有哪些关键的保险知识点需要大家学习?快来看看学姐整理的资料吧~

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

2.犹豫期后退保

虽然犹豫期后退保就不像犹豫期内退保那么方便、无损失,但是如果是因为产品保障不足、性价比不高,那么学姐建议最好也是及时止损!

一般来说,在犹豫期后提出退保的话,只能退回保单的现金价值,也就是已交保费扣除保险公司在你这一份保险上的运营成本,包括管理费用、佣金等,最后剩下的部分。

并且根据《保险法》关于犹豫期后退保的规定:投保人申请退保,已交足二年以上保险费的,退还保险单现金价值。未交足二年保险费的,按照合同约定再扣除手续费后退还保险费。

这也就是说如果是在犹豫期后退保,是一定会有经济损失的。

3.减额交清

减额交清就是当投保人不准备继续交保费,申请将保额降低,把保单现金价值充当以后的保费,保单依然有效。

因为保费已经交了好几年了,觉得直接退保损失较大,减额交清不乏为一个更好的选择!这样就可以不用继续缴费,而且保障继续有效。

但是并不是所有产品都有减额交清,具体还得看各产品的具体条款内容。

三、情况分析:什么情况下建议退保1、买的产品保障不全,性价比太低

了解过保险的小伙伴可能会听说过组合型保险。

什么是组合型保险呢?举个例子:主险是重疾险,捆绑了长期意外险,住院医疗等,最终一份保险买了好几种险种的保险,就是组合型保险。

可能小伙伴会觉得一份保单保全部,一步到位多划算!伙伴们,单纯了,保险公司实际上也是商人啊。

其实一般来说这种形式就是为了带动别的险种销售。这些捆绑销售的其他险种大部分都是毫无竞争力的产品,性价比不高,就光是拿来涨你保费的!

就比如长期意外险这一险种,学姐就不止一次讲过不推荐购买!还不清楚的小伙伴赶紧来看看:

为什么我劝你别买长期意外险?baoxian.2239.com

所以大家快醒醒,竟然还相信这种打包销售!对于这样没有什么竞争力的产品,可以考虑退保。

2、报销型产品重复投保

以报销型的医疗险来说,你无论买几份医疗险,生病住院后,都只能报销一次,并不会因为你买了几份医疗险就赔几次!所以如果是这种白花钱不保障的重复投保,直接退保,能省一点是一点……

总结:退保需要什么手续呢?其实退保并不难,主要就是了解退保流程和准备退保材料。

退保前要先给保险公司打电话申请退保,准备好保险公司需要的退保材料后再去保险公司进行退保就可以了。

此外,退保降低损失也很重要,每一分可都是血汗钱啊……

如果小伙伴想退保的保单还在犹豫期内的,那就可以无损失退保了;如果是在犹豫期后,那就一定会有损失了,最后退回的只能是现金价值,要是小伙伴觉得直接退保不划算的话,减额交清也是个可以不错的做法哦~