Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:625次 日期:2021-06-12 分类:保险文章

如果要把重疾险、医疗险、寿险、意外险等四大险种进行排序,那么重疾险绝对是重中之重。

毕竟对于普通家庭而言,重疾险能起到的作用可不小。对这几大险种不了解的可以先来看看这份入门级科普:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

不过在很多不懂保险的人看来,买一份合适的重疾险简直成了人生难题:“市面上的重疾险产品这么多,怎样才能挑选到性价比高又适合自己的呢?”。

下面我就来跟大家分享一下我给一位客户配置重疾险的思路,相信能够帮大家解惑。

本文重点:一、月收入一万,38岁,可以买哪些高性价比重疾险?

二、保险小白必看:买重疾险要注意这三个事项!

客户今年38岁,月收入过万,在扣除家庭的日用开销后,一年至少要预留一万左右配置保险。

预留的钱不算多,所以重疾险更应该要精挑细选。

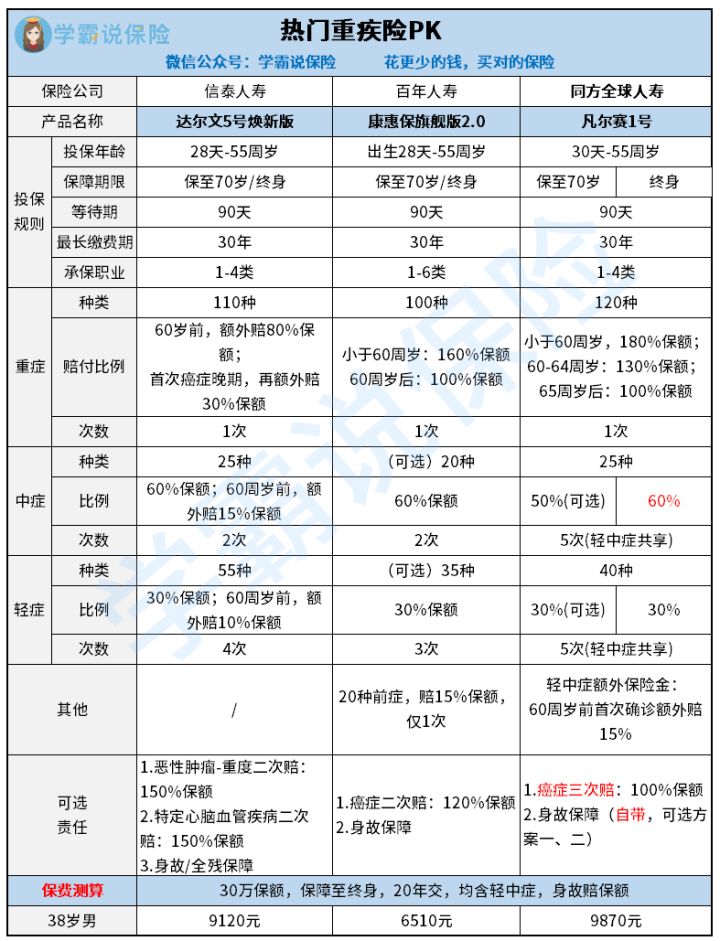

在把市面上热销的几款产品进行测评对比后,我精选出了这几款产品:凡尔赛1号、达尔文5号焕新版、康惠保旗舰版2.0。

购买建议:

1、看重前症保障,选康惠保旗舰版2.0

前症保障是百年旗下产品独有的特色,前症和轻症相比,症状要更轻,早发现早治疗,治愈的可能性很高。

康惠保旗舰版2.0前症可赔15%基本保额,以50万保额为例,确诊前症可赔7.5万。

确诊前症赔付的这笔钱用来治病或是康复疗养,都是充足的。

为方便客户进一步了解这款产品,我还特地整理了这份详细测评供参考:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

2、看重保障力度,选凡尔赛1号

凡尔赛1号不管是重疾还是轻症、中症保障,都极有吸引力。

60岁前首次确诊重疾,额外赔80%基本保额;60-64岁首次确诊重疾,额外赔付30%基本保额。

分年龄段都有额外赔,极大程度上提高重疾获赔的概率。

并且凡尔赛1号的轻症和中症还共享5次赔付次数以及15%基本保额的额外赔付,60岁前首次确诊重疾,可获得75%基本保额的赔款。

以50万保额为例,确诊的中症达到赔付标准后,可赔37.5万。

除此之外,凡尔赛1号还有实用的癌症三次赔保障可选,可以满足客户的多种需求。

同样的,我也做好了充足准备,提前准备好了凡尔赛1号的全面测评:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

3、看重综合性价比,选达尔文5号焕新版

达尔文5号焕新版的亮点在于轻症、中症、重疾都有特定年龄额外赔。

60岁前首次确诊重疾,额外赔付80%基本保额。如果首次即确诊癌症晚期,那么可再赔30%基本保额。

轻症和中症均可多次赔,60岁前首次确诊轻症/中症,轻症能赔40%基本保额,中症赔75%基本保额。

这样的保障力度拿去跟市面上众多重疾险相比,也丝毫不逊色:

全国热门的136款重疾险对比表baoxian.2239.com

而且达尔文5号焕新版同样也有癌症二次赔和心脑血管疾病二次赔保障可选,价格整体来看并不算贵,性价比很高。

这三款都是我认为目前市面上非常高性价比的产品,各有各的优势和特色,有配置重疾险需求的可以将其纳入考虑范围。

二、保险小白必看:买重疾险要注意这三个事项!给客户制定好合适的方案后,我同样还准备了挑选优质重疾险的要诀,主要有三点:

按照优秀重疾险的标准,学姐来给大家讲一讲买重疾险时需要注意的一些问题:

1、疾病保障齐全

基础保障无缺失、高发轻中症齐全、重疾理赔条件合理是学姐评价疾病保障是否合理的几个依据。

如果想要凭借重疾险来抵御未知的疾病风险,那么这几个要素缺一不可。

为什么这么说呢,我们来算笔账:

一场大病的治疗费用至少要花费30万,假如买的重疾险保障有所缺失,比如说没有中症保障。

那确诊中症后,保险公司是不赔的,因为合同并没有约定。

这样一来,没有足够的钱治病、也没有能力维持病后失能的家庭日常开销。对于普通家庭而言,这简直是致命打击。

2、重疾保额充足

重疾保额充足是指重疾在特定年龄段有额外赔保障。

只有重疾保额充足,才能真正发挥重疾险的杠杆作用,让我们不至于在重疾面前无能为力。

3、核保条件宽松

对于身体健康指标有异常的朋友而言,很多重疾险的健康告知就如同难以越过的大山。

因为重疾险的告知出了名的严苛,有过往病史或是身体健康状况较差的朋友如果遇上健康告知严格的产品,被拒保也是难免的事。

如果想要提高成功投保的概率,那么选择核保条件宽松的产品,相对来说会更有利。

十款健康告知宽松的重疾险名单奉上,有需求的可以参考借鉴:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

总的来说,如果一款重疾险能够满足这几个标准,价格也符合预算,那么基本上可以放心入手了。