Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:473次 日期:2021-06-11 分类:保险文章

百万医疗险凭借着“保费低廉,保额高”的特点深受大众喜爱,性价比如此高的险种,学姐也是一直强调要人手配置一份的。

不过,也不是所有百万医疗险都值得配置的,下手前还是要看清楚,不然一不小心就掉坑里了。

这份医疗险排雷手册,学姐已经帮大家整理了好,遇到这几款医疗险可要小心:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

下面就和大家讲讲,一款靠谱的医疗险应该具备哪几个方面的要点!

>>怎么样的百万医疗险是靠谱的?

>>值得推荐的百万医疗险!

>>学姐总结

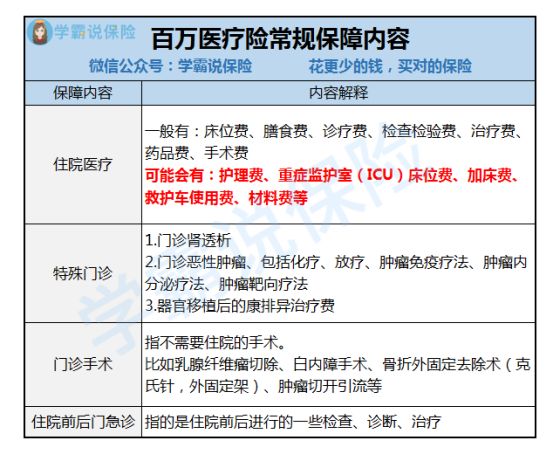

一款靠谱的百万医疗险,符合以下四点要求:

1、保障全面

百万医疗险和社会医保相似,属于报销型险种,在规定的保障范围内产生的必需且合理的医疗费用,才能予以报销。

所以保障的范围就非常重要了,那么一款靠谱的百万医疗险,保障的范围应该包括这四个方面:

市面上有不少百万医疗险,是缺少门诊手术保障的。

也就是说,倘若被保人做了白内障手术,这部分产生的医疗费保险公司的不予赔付的,那被保人就只能自掏腰包了,这自然也就加重了被保人的经济负担。

所以,百万医疗险的保障的范围越广,被保人需要自掏腰包的医疗费用就越少,无疑是更好的。

2、免赔额合理

免赔额,顾名思义就是保险公司不予赔付的额度,而这里指的不予赔付,分为了两个方面:

①产生的医疗费用没有超过免赔额,不予赔付。

②产生的医疗费用超过了免赔额,赔付金额=(医疗费用-免赔额)*报销比例。

举个例子:

老王投保了一份免赔额为1万的百万医疗险,报销比例为社保后100%。

老王住院,社保后需要自费6000元医疗费,由于医疗费用低于免赔额额度,是无法得到赔付的。

假设老王住院花费为社保后1.5万元,报销的金额为扣除掉免赔额的部分*报销比例

即(15000-10000)*100%=5000元。

免赔额的设置,是保险公司为了控制风险的一种手段。

一般而言,百万医疗险的免赔额设置在1万元左右都是比较合理的,倘若免赔额太高,在一定程度上相当于提高了报销的门槛,对被保人就非常不友好了。

不过,免赔额也不是越低就越好的,为什么?这篇文章可以给大家答案:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

3、续保宽松

目前的百万医疗险,大多数为短期险,保障期为一年,到期需要续保。

续保宽松的百万医疗险,不会因为被保人的健康变化及历史理赔情况而拒绝续保,也不会单独调整被保人的续保保费。

这样一来,保障就更加的稳定,作为消费者也能更加的安心。

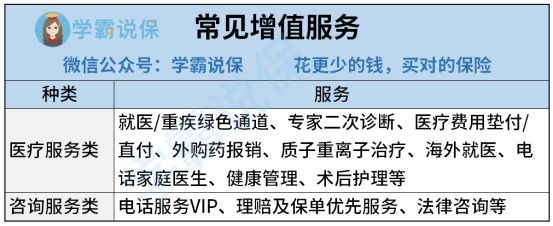

4、有实用的增值服务

近年来,各家保险公司为了提高自家产品的竞争力,都会在百万医疗险上附加各式各样的“增值服务”。

碍于篇幅有限,学姐就挑医疗费用垫付给大家讲讲。

要知道,百万医疗险为报销型险种,需要凭借看病的发票给保险公司报销。

倘若罹患重疾,所需的高昂治疗费用对于普通家庭而言,是难以负担的。

即使可以利用百万医疗险报销,那也是后话了。

此时可能需要患者到处凑借医疗费,严重的话可能会因为无法及时支付医疗费而耽误治疗。

而医疗费用垫付,就是由保险公司先行支付医疗费用,这样一来,患者就能安心治疗,不用四处凑借医疗费,有效的解决了没钱看病这一难题。

由此可见,在保障和价格相差无几的情况下,涵盖实用增值服务的医疗险,无疑是更具备优势的!

但是,百万医疗险的增值服务并不是越多越好的,这些坑可要留个心眼:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

根据以上要点,学姐也挑了四款高性价比百万医疗险,一起来看看:

四款百万医疗险各有亮点,大家可以根据自身需求灵活选择。

学姐也不多废话了,直接上结论!

追求住院前后门急诊力度>>尊享e生2021(个人版)、e生保长期医疗

这两款产品的前后门急诊保障都为前30天后30天,属于目前百万医疗险的最优水平。

保障的天数越长,被保人在这个方面产生的医疗费用可报销的部分就越多,需要自掏腰包的医疗费就越少,相当于把赔付范围扩大了!

追求住院前后门急诊的朋友,pick这两款肯定没错!

详细的测评放在这里了,有投保意向的朋友不妨了解看看:

全新升级的「尊享e生2021」让人眼前一亮!可惜有这个小瑕疵……baoxian.2239.com

平安e生保·长期医疗-保险产品组合重磅来袭,这个缺陷要注意!baoxian.2239.com

追求保障稳定>>超越保2020、e生保长期医疗

这两款百万医疗险,都提供了保证续保。

在保证续保期间内,保险公司不得拒绝被保人的续保要求,即使产品停售。

保障更加稳定,让被保人更加安心,非常适合追求稳定保障、身体健康状况不稳定的人群!

除了保障稳定,超越保2020还有其他不少的亮点,在这就不多赘述了,可点击下方详细测评:

全面升级的【超越保2020】如何?深度测评来了!baoxian.2239.com

追求既往症保障>>臻爱无限2021

对于有既往病的人群,想投保百万医疗险是十分困难的,保险公司一般会除外承保,即因既往病症产生的医疗费不予赔付。

但是提供了10种特既往病症保障,报销比例为50%,对有既往疾病的人群非常友好!

详细测评学姐放在这里了,大家自取:

升级后的京东安联「臻爱无限2021版」医疗险怎么样?一文告诉你!baoxian.2239.com

配置保险可不是一件容易的事情,最重要的一点是要符合自身的需求,只有适合自己的才是最好的。

倘若上述四款百万医疗险都不是你的菜,不妨看看这份榜单,里面有更多优秀的产品:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!