Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:682次 日期:2021-05-14 分类:保险文章

学姐相信,如今每个人都有为自己配置了一份医保。也正是如此,很多人潜意识里会觉得,医保和健康险都是用于治病治疗时费用的报销的,那就无需再浪费钱去买一份健康险了。

这个说法是对的吗?当然不是!学姐今天就要好好纠正一下你们的这个错误的想法,大家可以先看一看医保和健康险有什么区别:

有了医保还要买健康险吗?健康险可不可以代替医保?baoxian.2239.com

有了医保还要买健康险吗?健康险可不可以代替医保?baoxian.2239.com

医保和健康险的区别

性价比高的健康险产品推荐

我们常说的健康险其实就是重疾险和医疗险。很多人最疑惑的点在于有了医保为何还有买健康险?接下来学姐就跟大家说一下这三种保险的区别:

1、医保

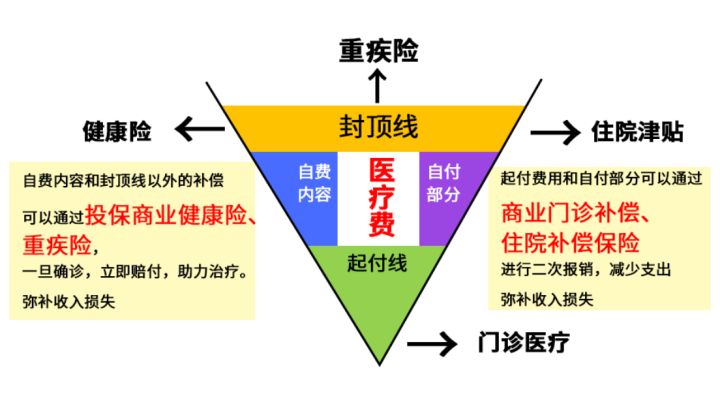

众所周知,医保能够报销的费用范围十分有限,如下图:

医保的报销是有起付线和封顶线的,它只报销起付线和封顶线之间的费用,而且很多特效药不能报销。

如果你生一场大病,医保报销后的自付费用,对于普通工薪家庭来说还是很大的负担。

举个例子,假如小李生病住院治疗花费了20万,医保报销了12万,那么他就需要自掏腰包自付剩下的8万。

如果小李患的是癌症,治疗所用的特效药是外购的,医保同样也不能报销,这笔费用有可能会压垮他们一家。

2、健康险之医疗险

医疗险是用于报销疾病治疗费用的,可以报销医保不能报销的部分,与医保相互补充。

我们常见的医疗险有小额医疗险和百万医疗险,小额医疗险是用于小病费用的报销,而百万医疗险则是用于大病费用的报销。

还是上面的例子,如果小李买了一份免赔额为1万元的百万医疗险,那么医保报销后需要自费的8万元,就可以用百万医疗险报销了,小李只需要支付免赔额不报销的1万元。

即便是在外买的用于治疗疾病的特效药,百万医疗险也可以报销,可以减轻很多家庭的经济负担。

市面上的百万医疗险种类繁多,学姐整理了几款较为突出的百万医疗险产品,不妨看看:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

3、健康险之重疾险

也许有朋友会说,百万医疗险都已经把医保不能报销的部分给报销了,又何必再买重疾险?

重疾险是给付型保险,赔付的钱是用于弥补家庭经济损失的。

若小李患的是重大疾病,治疗及康复期要3-5年,这期间也无法回到工作岗位,也就是说会损失3-5年的收入,而且在康复期的疗养费用也不是一笔小钱,而重疾险赔付的钱正好可以用于弥补治疗和康复期间的经济损失。

看到这里想必都明白重疾险的重要性了,想入手的朋友不妨看这里:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

接下来,学姐给大家推荐几款性价比较高的健康险产品吧!

1、健康险——凡尔赛1号重疾险

话不多说,先看图:

健康险之凡尔赛1号

健康险之凡尔赛1号

看上图我们可以明显地看到凡尔赛1号重疾险的额外赔付真的相当给力!

在60岁前首次确诊重疾可获得80%保额的额外赔付,首次确诊轻症/中症可获得15%保额的额外赔付;在60-64岁首次确诊重疾可获得30%保额的额外赔付,真的是给到了65岁前的人群更大力度的保障。

此外,还可选癌症三次赔,比市面上其他优秀的重疾险多了一次癌症赔付的机会,给到癌症患者多次治疗的机会,非常贴心。

若想了解更多凡尔赛1号重疾险的相关内容,不妨看下文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2、健康险——超越保2020百万医疗险

接下来,学姐要带大家看一款十分优秀的百万医疗险产品,相关保障内容看下图:

健康险之超越保2020

健康险之超越保2020

超越保2020最大的亮点就是可以保证续保6年。

市面上的百万医疗险产品都是一年期的,期满合约就终止了,续保要重新核保,若是有过理赔记录或者身体条件变差,都会影响续保。

但是超越保2020不一样,在保证续保的6年间,无论是身体条件变差,还是有过理赔记录,都不会对续保造成任何影响。

而且超越保2020的免赔额还可以逐年递减,只要前一年没有发生过理赔,下一年就递减1000元,最低可减至5000元。

若想了解更多超越保2020的相关内容,可戳下文:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

最后,学姐想告诉大家,医保是最基本的保障,只有在这个基础上,补充了健康险保障才会更加全面。