Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:578次 日期:2021-04-06 分类:保险文章

最近一款名叫北大方正爱无忧2021重疾险一经上市,就引来了全网热议,据说这款产品保障内容全面,堪称重疾险界的“标杆”,事实真是如此吗?今天学姐就来好好测评下北大方正爱无忧2021重疾险,来看看它是否真的那么神吧~

赶时间的朋友,可以直接看学姐之前整理的测评文:

北大方正「爱无忧2021」值得买吗?除非你能接受它的这3个缺点!baoxian.2239.com

北大方正「爱无忧2021」值得买吗?除非你能接受它的这3个缺点!baoxian.2239.com

本文重点:

>>北大方正人寿背景实力大起底

>>北大方正爱无忧2021重疾险怎么样?

一、北大方正人寿背景实力大起底

在开始北大方正爱无忧2021重疾险的测评之前,先来看看其背后的承保公司,北大方正到底靠不靠谱吧。

1、北大方正人寿背景

北大方正人寿保险有限公司,是由北大方正集团有限公司、明治安田生命保险相互会社和海尔集团合资组建的,专为社会大众提供各类人寿、健康、和人身意外伤害保险等产品。

北大方正人寿的注册资本为28.8亿元人民币,而国内保险公司注册资本门槛为2亿元人民币,对比之下不难得知北大方正人寿的财力有多雄厚了。

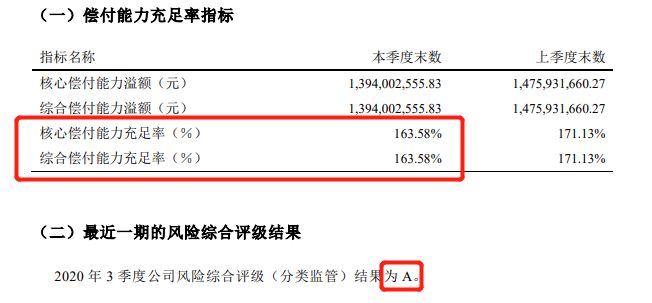

2、北大方正人寿偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力才能算达标。

从北大方正人寿2020年第四季度的偿付能力报告来看,核心偿付能力充足率跟综合偿付能力充足率都达到了163.58%,风险评级为A级,各项指标都超过了银保监会规定的标准线,由此可见北大方正人寿是家非常靠谱的保险公司。

我们在考察保险公司时,除了要看背景实力跟偿付能力,还得从哪些方面入手呢?学姐这里有份考察保险公司的干货文,有需求的朋友可以来看看:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、北大方正爱无忧2021重疾险怎么样?

接下来进入正题,来看看今日的主角——北大方正爱无忧2021重疾险到底怎么样吧!按照惯例,先来看看北大方正爱无忧2021重疾险的精华图:

北大方正爱无忧2021重疾险是一款单次赔付的重疾险,承保出生满7天-60周岁的人群,投保范围涵盖了孩童到中老年群体。

北大方正爱无忧2021重疾险涵盖了重疾跟轻症保障,还附加了生命关爱提前给付保险金、全面保障保险金和身故保障,可选责任包括重疾二次赔,自带轻症豁免、可附加重疾豁免。

乍一看北大方正爱无忧2021重疾险的性价比好像还不错,但看完以下这些缺陷后,学姐相信你很快就会冷静下来。

1、保障期限死板

保终身的重疾险,保费会比保定期的高出不少,很多重疾险都有保终身跟保定期可选,可让不同需求的人群有多种选择方式。但北大方正爱无忧2021重疾险只有保终身这一个选项,对那些预算不足的人群来说确实很不亲民啊!

2、等待期太长

市面上优质的重疾险,等待期一般都是90天,而北大方正爱无忧2021重疾险的等待期却足足要180天,这会让被保人无法更早地享受到保障,确实有些不够人性化。

在等待期内出险会有什么后果?感兴趣的朋友可以看看这篇干货文:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

3、中症需要付费添加

虽说北大方正爱无忧2021重疾险有中症保障,但却要另外付费添加,相比市面上那些自带重疾跟轻中症保障的重疾险产品而言,北大方正爱无忧2021重疾险设置了中症付费门槛,这对预算不充足的人群来说是很不友好的,也侧面证实了北大方正爱无忧2021重疾险的保障有所缺失。

4、重疾没有额外赔

如今优质的重疾险产品,基本会以60岁为分水岭设置额外赔付,60岁之前人群属于家庭经济支柱,上有老下有小面对的压力很大,如果能有一定比例的额外赔付作为应对风险的手段,肯定是上佳选择。

而北大方正爱无忧2021重疾险却不设重疾额外赔,赔付比例也只有100%保额,在重疾险市场上确实没什么优势。

5、轻症赔付比例太低

重疾新规颁布后,市面上重疾险产品的轻症基本上都能赔30%,而北大方正爱无忧2021重疾险的轻症赔付比例只有20%,可别小看了这10%的差距,以50万保额换算,北大方正爱无忧2021重疾险足足比别的产品少赔了5万块,真的挺不厚道了。

综上所述,虽然北大方正人寿是家靠谱的保险公司,但旗下热卖的北大方正爱无忧2021重疾险保障内容缺失、赔付比例不高、性价比也不突出,学姐并不推荐大伙入手。

在如今的重疾险市场里,保障全面且性价比高的产品有很多,有意向购买重疾险的朋友,可以通过多产品对比再进行选择:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com