Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:757次 日期:2021-02-22 分类:保险文章

重疾新规正在实施,旧定义的重疾险已经全部下架了,沸沸扬扬的新旧重疾之争已经结束。

虽说很多朋友没有买到旧定义的重疾险,但也不必担心,毕竟各大保险公司都在陆续的出新品。

如今,新定义重疾险有什么改变呢?我们应该怎么买?这些都是大家关注的问题,今天学姐就为大家解解惑!

开始之前,这份投保小知识必须弄懂:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

・新定义重疾险有什么改变?

・重疾新规实施后,重疾险怎么买?

重疾新规已经落地,很多人不知道到底改了啥,为了让更多人明白这其中的变化,学姐就来一一阐述说明:

1、新增重疾、轻症保障:重疾之前保25种,现在增加到28种,新增的疾病名称分别为:重疾:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性肠炎。

2、轻症赔付比例受限:重疾新规限定,轻症责任的赔付不得高于上重疾保额的30%。

对比旧定义重疾险,轻症的保障力度还是有所下降,要知道旧规下一些优秀重疾险轻症赔付比例可达到50%左右。

重疾新规下轻症的赔付比例反而下降了,相当于我们能拿到手的赔偿金就变少了。

3、一些疾病的理赔更宽松

实际上,随着医学水平的提升,很多疾病的手术方式发生变化。所以,这次发布的重疾新规,重新明确了一些重疾的定义。例如:

>>重大器官移植术(或造血干细胞移植术):增加责任

>>心脏瓣膜手术及冠状动脉搭桥术:放宽开胸要求

>>主动脉手术:放宽开胸开腹要求并新增手术责任

只能说对于这些疾病的理赔更容易了,这里要提醒大家:要是出险后不清楚其理赔流程,可查看这份资料:

理赔案件发生后,应该如何去理赔baoxian.2239.com

4、甲状腺的赔付:这次重疾新规最大的一个变化,就是轻度甲状腺癌从原来的100%赔付,变成轻症赔付。

>>甲状腺癌TNM分期为I期及以下的,按轻症赔付,即最多为保额的30%。

>>甲状腺癌TNM分期为I期以上的,按重疾赔付。

要知道,轻度甲状腺癌占比高达95%。尤其是女性。

如果购买50万保额的重疾险,在符合合同条件的情况下,之前可以获得50万赔偿金,新规后最多赔付15万,这中间的理赔金差了2倍不止。

因此,新定义重疾险对于甲状腺癌的赔付变少了,保障更弱了。

二、重疾新规实施后,重疾险怎么买?在重疾新规下,怎样才能买到一款高性价比的重疾险?学姐就从以下几方面展开:

>>保额必须到位

随着年龄的增长,患重疾的概率逐渐增高,但重疾高额的治疗费对于每个人乃至一个家庭都是巨大的打击和磨难。

因此,重疾险的保额一定要充足,一般建议在50万以上,只有这样才能覆盖掉全部的风险,不然起不到实质性作用。

当然,也要根据家庭情况合理选择,详情请看:

保险买多少保额合适?说说里面的门道baoxian.2239.com

>>保障期限建议选终身

年龄越大,重疾险保费越贵,甚至会出现保费倒挂的情况,也就是说保费比保额都高,这样购买重疾险也就没什么意义了。

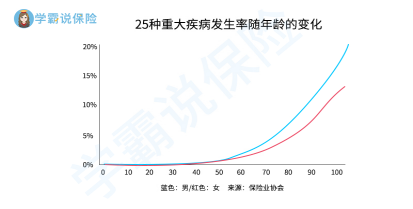

而且随着年龄的增长,患病的概率越来越高,一旦身体出现异常,也很难再次投保。有图有证据:

从上图能看出:70岁后正是发病率最高的时段,而大多数定期重疾只保到70岁,在最该保障的年龄却让自己处于“裸奔”状态,这十分危险。

从保障全面的角度,建议大家选择终身重疾险。还没弄懂的,这篇文章有详细解答:

重疾险应该选择保定期还是保终身?baoxian.2239.com

>>等待期越短越好

等待期越短越好,这样就能更快的获得保障。毕竟在等待期内发生了重疾,保险公司不承担责任,被保险人无法获得赔偿,也就相当于处于无保障状态。

其次是等待期内的规定越宽松越好,宽松是指等待期确诊轻症、中症,仅终止该项保障责任,其余的保障依然有效。

以上这几点就是学姐为大家总结的重疾险投保指南,要是实在不知道怎么选,可直接按照这个标准来: