Hi,欢迎来到学霸说保险!

手机版 / 服务热线:400-1888-810

帮你花更少的钱,买对的保险

阅读:420次 日期:2021-02-22 分类:保险文章

乳腺结节之常见,不仅只发生在女性身上,男性也是有可能发生的,在100个乳腺癌患者中,就有1位是男性,男性罹患乳腺癌比例大约在1%-2%。

但乳腺结节并不等于癌症,及早预防,提前发现是能够很好地阻止恶性病变的。

那乳腺结节能不能买保险呢?能买哪些保险,有什么注意事项?一文告诉乳腺结节的那些投保悉知。

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!baoxian.2239.com

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!baoxian.2239.com

本文框架:

乳腺结节能买什么保险?

乳腺结节买保险需要注意什么?

平常做保险科普的时候,很多人都说:这身体健康着呢,才不急着买保险呢。

体检查出疾病时:这查出乳腺结节了,还能不能投保啊?

乳腺结节又称乳房肿物、乳房肿块,并不一定都是乳房肿瘤。

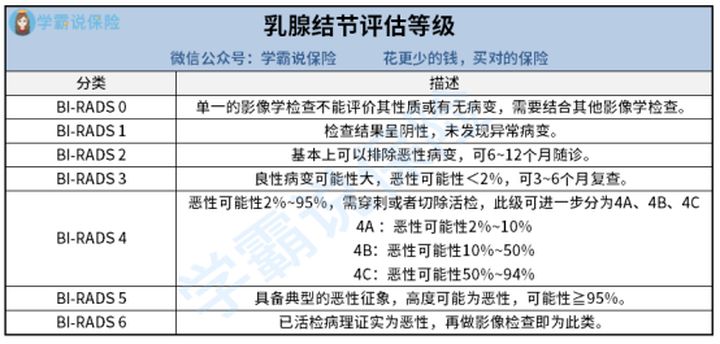

一般通过“乳腺影像报告和数据系统”(BI-RADS)所呈现的分类进行评估,而这个分类也正是核保的关键因素。

乳腺结节评估等级

乳腺结节评估等级

从图片上可以得知,一般乳腺结节达到4级或以上,其恶性病变的概率是比较高的。

根据理赔风险的不同,不同的险种对于乳腺结节的宽松程度也不同。

其中像重疾险和医疗险的健康告知就比较严格,对于乳腺结节也是按不同的等级来进行核保的;而寿险和意外险的健康告知就相对就宽松很多了,宽松的产品一般不问乳腺结节情况。

不知道健康告知怎么样做的,看这篇小贴士哦。

投保时,健康告知有什么小技巧?baoxian.2239.com

学姐以医疗险为例,和大家说说,乳腺结节是如何影响投保的。

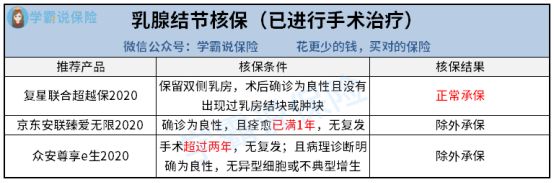

情况一:已完成手术后的

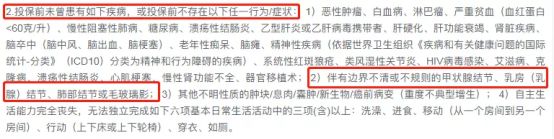

乳腺结节患者可以优先尝试京东安联臻爱无限2020。只要求乳腺结节一直是边界清楚、形状规则的,可以直接不用进行健康告知,以标体身份直接投保。

臻爱无限2020健康告知部分要求

臻爱无限2020健康告知部分要求

即使边界不清晰,如果手术痊愈满一年良性无复发,照样也是可以除外承保。

而复星联合超越保2020规定,只要符合保留双侧乳房、术后良性以及未出现乳房结块或肿块,则可以正常承保!

点击查看复星联合超越保2020的深度测评文:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

这几款产品,也是医疗险市场中少有的核保宽松甚至能正常标体投保的产品。

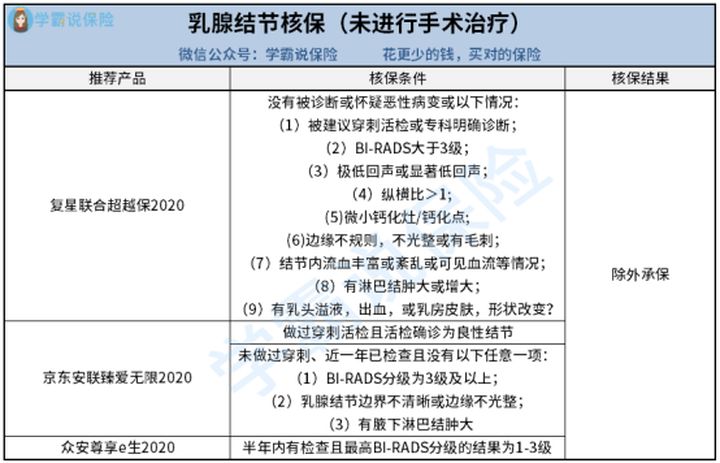

情况二:未做进行手术的

以上三款产品针对患乳腺结节没有进行手术治疗的患者,依旧给予除外承保的机会。

其中众安尊享e生2020较为宽松,只要半年内乳腺结节BI-RADS分级在1-3级的范围内,就可除外承保。

众安尊享e生素有“国民医保”之称,性价比非常高,学姐也写过其深度测评文,点击查看:

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

而京东安联臻爱无限2020对于没接受手术治疗的患者分两种情况:

做过穿刺活检且结果为良性的、未做过穿刺且近一年检查没有表内情况的,均是可以除外承保的。

虽然说医疗险确实是很严格,很多时候只能除外承保。但是各位要记住,一旦患了病,更多时候是保险产品选人了。所以好好珍惜能购买医疗险的时候吧!

二、乳腺结节买保险需要注意什么?其实除了乳腺结节,身体的一些小病小痛都是会影响投保的,对于这种非标体投保可是要记住这几点注意事项。

1. 选择健康告知宽松的产品

产品不同,健康告知也不同,严苛程度也不一样,所以健康告知宽松的产品更有利于我们投保成功。但是市面上的保险产品千千万,保险条款也复杂难懂,若非专业人士,想凭一己之力挑到合适的产品真的不容易。

在这种情况下,比较方便、快捷、高效的方法就是寻求第三方平台如保险经纪公司的帮助。与保险代理人不同,保险经纪公司是代表投保人的利益,与保险公司谈判,为客户提供风险评估、购买建议、后续索赔等服务,更能从消费者角度出发,维护其利益。

2. 优先选择支持智能核保和人工预核保的互联网保险产品

智能核保是在带有自动核保功能的互联网产品上进行自动核保,填写健康告知后立即出结果,就可以马上知道我们适不适合这款产品了,非常方便。如果智能核保里面没有相应的选项或者投保前不确定自己的健康问题属于哪种情况,那可以考虑人工预核保。

两种核保方式都是不留痕的,就算被拒保,也不会留下记录影响后续的投保。

有些消费者担心线上投保没有保障,学姐给大家科普科普线上和线下投保的区别:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?baoxian.2239.com

3. 线下多家公司投保,对比择优

如果身体健康状况比较复杂,在网上买不到健康告知宽松、支持智能核保和人工预核保的产品,建议线下人工核保,同时选择多家产品进行对比,最后选出最适合自己的一款。

带病投保,还有这几点是关键:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!